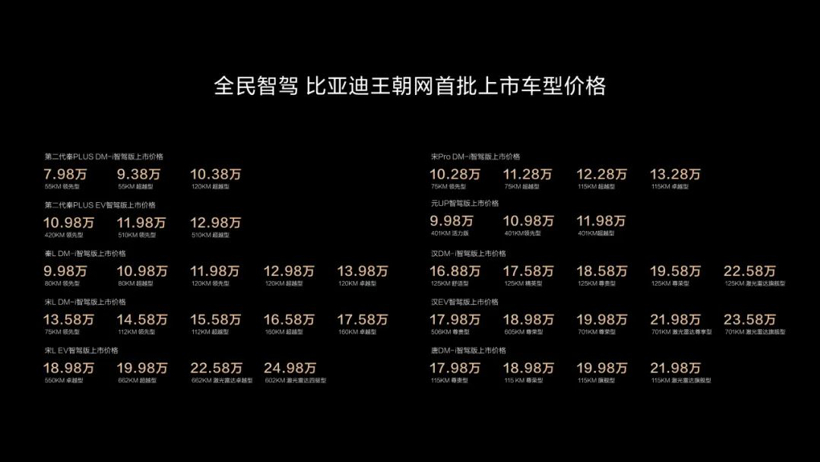

| 2月10日,比亚迪举办智能化战略发布会,宣布比亚迪将全系搭载 “天神之眼” 高阶智驾系统,开启 “全民智驾时代”。 在国内智驾赛道,比亚迪此举如同一颗深水炸弹,迅速引发高度关注与热烈讨论。特别是中阶智驾市场,在比亚迪的猛烈攻势下,有望迎来深度格局重塑。 所谓中阶智驾,顾名思义即介于自适应巡航、车道保持等基础ADAS应用,和高阶城市NOA之间的智驾方案,在功能上以高速NOA和城市记忆领航为主。相较于其他两种方案,中阶智驾由于在聚焦终端用户高频用车场景的同时,兼具成本优势和出色智驾体验,正成为各大车企和智驾Tier1的发力重点。 据盖世汽车梳理发现,过去一段时间,包括博世、轻舟智航、易航智能、Momenta、卓驭等在内的智驾供应商,都在全力推进高性价比中阶智驾方案研发及量产落地。从各家企业的进展来看,今年将是中阶智驾扎堆落地的量产大年。 而被普遍视为比亚迪智驾“走量”关键的天神之眼C系统,严格意义上来讲,恰恰精准定位中阶智驾市场。考虑到比亚迪在新能源汽车市场的领先地位,以及其强大的研发实力,销售体量和成本优势,在大规模落地天神之眼C系统后,预计将对中阶智驾市场产生强烈冲击,甚至改变智驾行业的游戏规则。 比亚迪重磅出击,搅局中阶智驾 继2024年成功斩获“中国汽车市场车企销量冠军”“全球新能源车市场销量冠军”等多项殊荣,日前比亚迪正式吹响了“全民智驾” 号角,宣布向智能化下半场发起总攻。 “天神之眼” 技术矩阵,正是比亚迪征战新赛段的一柄利刃。 作为比亚迪自研高阶智能辅助驾驶系统,“天神之眼”于2023年7月推出,首搭车型是腾势N7,2024年进一步扩展至仰望U8、汉EV、宋L EV、海狮07EV、海豹等多款车型,覆盖了比亚迪旗下多个品牌与车系。 不过此前,“天神之眼”更多是零散搭载于比亚迪旗下各品牌。而今年,通过差异化芯片和传感器配置,搭建更完整的“天神之眼”技术矩阵,比亚迪为该系统制定了更为清晰、高效的落地路线。

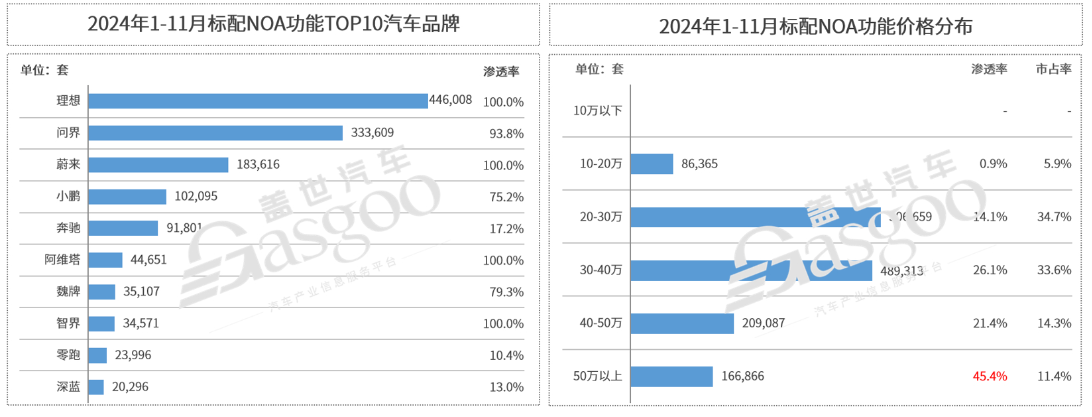

图片来源:比亚迪 天神之眼A(DiPilot600):核心硬件配置为2颗英伟达Orin X芯片+3颗激光雷达,主要搭载于仰望品牌,用于实现城区领航、高快领航、易四方泊车等功能。 天神之眼 B(DiPilot 300):核心配置为1颗英伟达Orin X芯片+1~2颗激光雷达,主要搭载于腾势品牌以及比亚迪品牌的中高端车型,用于支持城区领航、高快领航、易三方泊车等功能。 天神之眼 C(DiPilot 100):芯片层面支持英伟达Orin N和地平线J6M两种方案,搭配三目前视摄像头,主要搭载于比亚迪品牌车型,包括10万以下的第二代秦 PLUS DM-i、海鸥等车型,支持高快领航、城区记忆领航、代客泊车、离车泊入等,但不支持城市NOA功能。 结合比亚迪旗下各品牌具体的市场表现,不难发现,尽管比亚迪宣称要推动高阶智驾“全民化”,但其实现阶段“天神之眼”影响最大的还是中阶智驾市场。因为真正支持高阶城市NOA应用的天神之眼A和天神之眼 B方案,目前来看主要还是面向20万以上市场,而这原本就是NOA的主力搭载区间,特别是城市NOA。 据盖世汽车研究院统计数据,2024年前11个月,国内乘用车市场NOA累计标配量达175万套,其中20万以下市场占比仅为5.9%,20-40万区间则超过了68%。只不过比亚迪大力加码后,有望进一步显著提升城市NOA在终端市场的搭载规模。   图片来源:比亚迪 反而面向大众主流市场的天神之眼 C,由于将高快领航、城区记忆领航等中阶智驾系统的搭载门槛降至了10万以内——搭载天神之眼C的海鸥智驾版起售价仅为6.98万元,叠加比亚迪本身在中低端市场较大的销售体量,被普遍认为有望对智能驾驶现有市场格局产生强烈冲击。 而在此之前,中阶智驾的“入门槛”一直由宝骏把手。通过和卓驭合作,宝骏已经先后在宝骏云朵灵犀版、宝骏悦也Plus、宝骏云海等多款车型上落地了高快领航、城市记忆领航等功能,率先实现中阶智驾在10万元级别车型量产落地。此次天神之眼C的发布,可谓再一次突破了中阶智驾系统的成本下限,市场潜力惊人。 尤其以秦、宋、海鸥、海豹等为代表的热销车型,凭借出色性价比和良好的市场口碑,长期位居国内新能源汽车销量排行榜前列。据比亚迪2024年销量数据,去年比亚迪“王朝家族”,仅秦系列(含秦PLUS、秦L DM-i、秦EV)和宋系列(含宋L DM-i、宋LEV、宋Pro DM-i)年度新车销量就分别达到了732,252辆和484,320辆,而“海洋网”的宋PLUS车系(含DM、EV)、海鸥和海豹车系则分别销售了511,962辆、479,294辆和389,339辆。就比亚迪全年4,272,145辆的总销量而言,这五大系列合计占据了60%的份额。 一旦这些车型搭载天神之眼C系统,基于庞大的用户基础和市场影响力,必将对中阶智驾市场产生巨大的“杀伤力”,助力比亚迪迅速抢占重要市场份额,同时快速实现高质量智驾数据积累,支持其迭代智能驾驶相关算法,实现对头部智驾企业的加速追赶。 不仅如此,比亚迪这一动作对产业链上下游企业在中阶智驾市场的战略布局,也将形成巨大挑战。特别是中阶智驾搭载门槛的进一步降低,有望倒逼其他车企和智驾Tier1加快技术研发步伐,加速高性价比智驾系统落地进程。 中阶智驾,缘何成新赛点? 作为衔接基础智驾与高阶智驾的关键过渡,中阶智驾在智能驾驶大规模普及与持续迭代进程中,发挥着不可替代的作用。 纵观市场,当前以ACC、LDW、LKA、AEB等为代表的基础ADAS,虽然搭载成本低,但由于功能碎片化,用户体验感不强,难以满足终端市场对智驾系统日益严苛的搭载需求。而高阶智驾系统,固然具备出色的智驾体验,成本也同样水涨船高,目前主要搭载于20万以上市场,尚不具备大规模普及条件。  图片来源:盖世汽车 比较之下,以高速NOA、城市记忆领航等为代表的中阶智驾系统,得益于新一代感知、芯片、算法等核心技术的优化升级,在充分考量用户实际驾驶需求,精准聚焦用户高频驾驶场景的同时,兼具高性价比优势,正成为整车厂应对车市“内卷”,加速智驾普及的关键。 一方面,从国内车市结构来看,中阶智驾瞄准的10-20万元级市场,占据了半壁江山。据中汽协统计数据显示,2024年国内乘用车累计销售2260.8万辆,同比增长3.1%。其中10-20万元车型累计销售1,358万辆,10万元以下车型累计销售494.2万辆,分别占据60.1%和21.9%的市场份额。这意味着,智能驾驶要真正大规模普及,进一步下探至20万甚至10万元以内市场势在必行。 另一方面,从高阶智能驾驶的演进态势来看,目前普遍认为,自动驾驶从 L2 向 L3,甚至是更高级别的 L4/L5 进阶,数据闭环是必经之路。而要打造强大的数据飞轮,也离不开智能驾驶在终端市场更大规模的普及,进行大规模、高质量、多场景的数据采集,这同样对智驾应用下探提出了“硬需求”。 正因为如此,伴随着车市新一轮竞争周期开启,加速推进高性价比中阶智驾系统在终端市场快速普及,正成为产业链企业角逐的关键。 除了比亚迪,当前以长安、奇瑞、吉利等为代表的头部车企,以及博世、轻舟智航、易航智能、知行汽车、四维图新等智驾Tier1,都在大力加码中阶智驾方案,试图争取更高的市场份额。 其中博世的中阶系统,据悉已经获得至少三家头部车企定点,覆盖十几款车型,包括多款出口海外车型。该方案基于地平线J6E开发,可以实现高速 NOA 及城市记忆行车、记忆泊车等功能,计划今年正式量产落地。 易航智能基于地平线J6M的中阶方案,也已获得某自主品牌多款平台车型定点,计划于年内全功能量产落地。该方案于2024年北京车展正式发布,通过匹配BEV无图方案,可实现高速NOA、城市记忆领航、跨层记忆泊车等功能。  图片来源:轻舟智航 轻舟智航围绕地平线J6E打造的中阶智驾方案,其中7V版本的轻舟乘风Air,可以支持高速NOA和行泊一体功能,主要聚焦10万级以内车型;11V版本的轻舟乘风Pro,在实现更好的高速NOA和和城区LCC体验的同时,还拓展了城市记忆行车等更多城市NOA功能,该方案主要面向10~15万元级车型。 鉴智机器人基于单颗征程J6E的中阶智驾方案,通过7VnR传感器组合,则以低至4000元的全套系统成本,实现了高速NOA功能,并可拓展城区记忆行车,目前已经获得岚图定点,预计2025年三季度量产。 由此可以看出,今年自动驾驶的发展态势,除了通过持续的技术升级,进一步提升高阶城市NOA的性能和体验,推进更高级别自动驾驶演进,加速高性价比中阶智驾系统的普及,也是主旋律。而得益于比亚迪、长安等传统巨头的入场,今年有望是中阶智驾井喷之年。 据方正证券测算,2025年比亚迪国内销量有望超500万台,其中Dipilot100和Dipilot300搭载量预计分别达251和70万套。而就整个NOA市场来看,据盖世汽车研究院预测,2025年国内市场搭载NOA功能的车型销量或将达500~600万辆,市场渗透率将接近30%。 从能用到好用,依然任重道远 在中阶智驾激烈的量产角逐中,出于对成本控制与性能平衡的综合考量,业界在核心技术路线的选择上,已经呈现高度的趋同性。 具体来看,在传感器配置上,主流方案基本都采用了以摄像头为主的纯视觉方案,比如比亚迪天神之眼C是5R12V,长安深蓝同期发布的DEEPAL AD PRO为5R5V,华为乾崑智驾基础版ADS SE 则是3R10V,均没有搭载激光雷达。  图片来源:比亚迪 不同的是,比亚迪天神之眼C除了传统摄像头,还搭载了由2颗800万像素的广角摄像头和1颗800万像素的长焦摄像头组成的“二郎神”前视三目方案,通过模拟人眼双目测距原理,结合占用网络技术,在降低系统算力需求的同时,提升对行车环境的感知能力。 而芯片层面,除华为乾崑智驾采用自研芯片,其他大部分方案搭载的都是地平线J6E/J6M芯片,算力普遍在100TOPS左右。 作为地平线专门面向中阶智驾推出的智能计算芯片,J6E和J6M算力分别为80TOPS和128TOPS,其中前者的性能上限为高速领航和城市记忆行车,后者还支持轻量级城区NOA。据业内人士透露,目前基于地平线J6E的自动驾驶域控,成本约在2000-3000元,而作为对比,一颗英伟达Orin X芯片售价就需500美元,折合人民币超过3500元。 正是凭借显著的成本优势,以及快速开发能力,地平线J6E/J6M已经成为众多产业链企业发力中阶智驾的一致选择。除了上述企业,目前这两款芯片还获得了大众、理想、上汽、奇瑞、东软睿驰、四维图新、零束科技、天准科技等企业的研发及量产合作。 这意味着,在2025年中阶智驾普及战中,地平线有望成为产业链最大受益者之一。 同样随之受益的,还有英伟达和高通。 天神之眼C除了搭载地平线J6M,部分也将搭载英伟达Orin N芯片。作为英伟达Drive Orin 系列的中档产品,Orin N算力为84TOPS,可支持高速NOA、AVP代客泊车等功能,在此之前该款芯片已经首发搭载于腾势N7。这意味着,Orin N对中阶智驾的支持能力,已经在与比亚迪的合作中经历了成熟的量产验证。 不过近期也有消息称,英伟达正向车企推荐下一代产品Orin Y,并有意平替Orin X,同时将放弃此前推出的Orin N。据悉,Orin Y算力与Orin X相近,约200 TOPS,但成本会更低。目前尚不清楚Orin Y的具体推进情况,但可以肯定的是,英伟达并没有放弃Orin N,至少比亚迪今年会大规模搭载。 而随着天神之眼C在终端市场大规模搭载,凭借比亚迪庞大的市场份额和销售体量,必将推动 Orin N 装机量进一步提升,从而在智驾芯片市场占据更重要的地位。  图片来源:高通 高通目前则主要是通过与Momenta、毫末智行等合作,基于36TOPS的骁龙8620打造中阶智驾应用,并已经定点了现代汽车等项目。未来相关方案一旦量产,凭借高通在芯片领域的品牌影响力以及技术实力,也有望在中阶智驾芯片市场分一杯羹,进一步加剧市场竞争的激烈程度。 值得关注的是,要打造高性价比中阶智驾方案,除了从核心硬件着手降本,近期DeepSeek开源模型的出现,也有望为行业提供新解法。 开源证券就指出,DeepSeek通过架构和算法创新,显著降低内存占用和计算开销,在有限算力与训练成本下显著提升算力利用效率。这一做法将对智能驾驶产生深远影响,有望加速国内自动驾驶发展进程。 过去传统的AI模型训练,强依赖于高端GPU,不仅成本高昂而且资源有限。而DeepSeek通过算法优化,大幅降低了对高端GPU的依赖,并通过稀疏计算、模型蒸馏等技术,使模型训练成本仅为行业平均水平的60%,甚至更低。比如DeepSeek-V3,在实现相同性能的情况下,训练成本不到GPT-4o的1/20。 不仅如此,凭借强大的推理以及多模态能力,DeepSeek还可以快速对各种输入数据进行分析与判断,支持智驾系统更好地理解道路场景,并在复杂路况中实现更为强大的性能。 但另一方面,尽管“全民智驾” 已经成为业界普遍共识,不可否认,要真正实现智能驾驶从“基本可用”到“安全且好用”跨越,依然任重道远。 日前,华为常务董事、终端 BG 董事长、智能汽车解决方案 BU 董事长余承东就公开发文,在智能驾驶领域,“基本可用” 与 “好用且安全” 之间存在显著差异,这类似于打电话只需有网络即可实现,但要获得流畅的上网体验则需要 5G 网络支持。 这背后的难点是多方面的。技术层面,尽管过去几年智能驾驶技术取得了显著进展,但在复杂场景下的感知和决策能力仍需提升,面对复杂路况时,系统的稳定性和准确性仍待继续优化,尤其是对长尾场景的应对能力。 市场层面,抛开一些汽车爱好者和科技“发烧友”,当前消费者对智能驾驶系统的信任度和接受度整体仍然较低,呈现明显的两极分化态势,并且还存在不少误用、滥用智能驾驶的情况。 而法规层面,智能驾驶的大规模普及还需要完善的法规框架支持,但目前全球范围内仍缺乏统一的法律标准,例如自动驾驶车辆发生事故时,责任主体的界定尚不清晰。此外,智能驾驶系统涉及大量数据采集和处理,数据隐私保护和网络安全问题也亟待解决。 这意味着,接下来的这场中阶智驾普及战,无论对比亚迪还是其他车企而言,都是一场硬战。但从另一个维度,一旦啃下这块“硬骨头”,便是穿越智能化下半场坚不可摧的堡垒。 |

微信公众号

微信公众号