“2023年关了6家亏损店,少亏了2500万元”“但凡是关店没有后悔的,开新店可能会有后悔的”“投资大部分的新能源汽车品牌,短期内盈利能力都不太好”“2023年销量上升,但比例不高,营收受车价下降影响严重,毛利率下降了很多”“售后受到保险公司政策的对冲,利润不佳”…… 价格战升级,淘汰赛加剧,在愈发扑朔迷离的汽车市场中,经销商的日子过得怎么样? 4月11日,以“融合·创新”为主题的“2024汽车市场发展论坛暨2023~2024汽车流通行业蓝皮书发布会”在成都举行,中国汽车流通协会副秘书长郎学红重磅发布了《2023~2024年度中国汽车流通行业发展报告》(以下简称《蓝皮书》)《汽车经销商集团投资人调查报告》,试图从渠道特征的变化中探寻汽车销售模式的发展方向。 品牌此消彼长 4S店总量不变 近年来,授权经销模式备受争议,直营、代理模式日渐兴起。与此同时,业内时而传出的4S店倒闭潮消息,叠加新能源汽车大张旗鼓扩张网络,让行业更加关注,4S店的数量到底是增加了还是减少了?

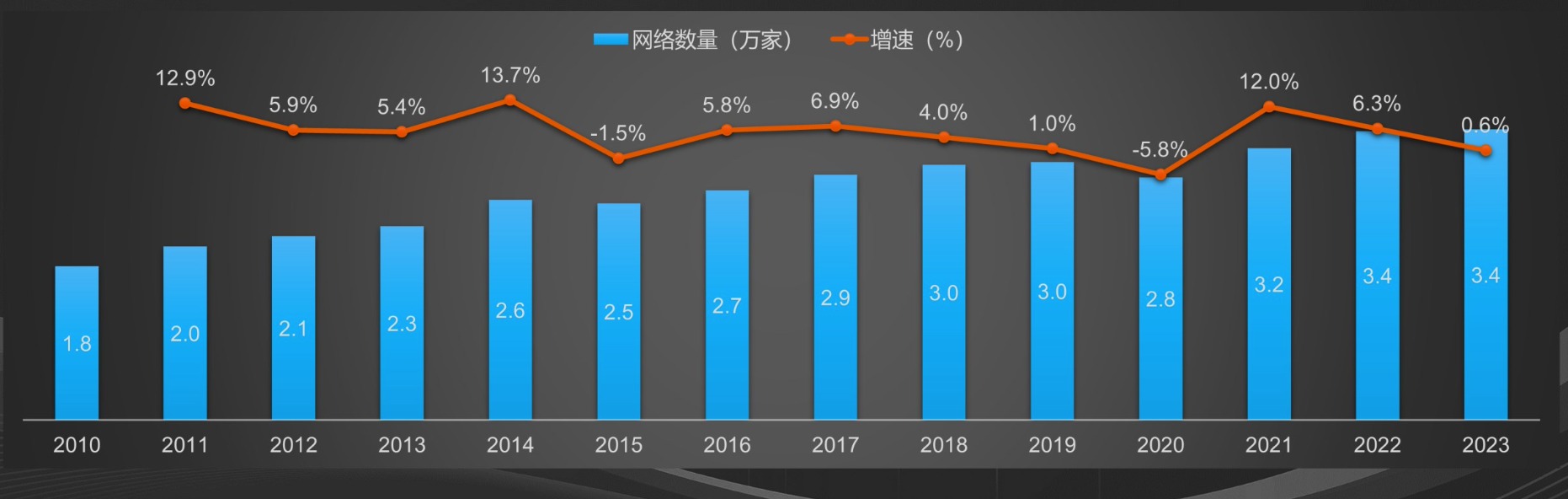

2010~2023年4S网络数量变化 《蓝皮书》显示,2023年,4S店增速放缓,截至年底,全国4S店数量为33779家,增速为0.6%,数量上与2022年基本持平,其中燃油车渠道数量增速为-2.7%,仅新能源汽车渠道数量增长了17.2%。 近3年来,自主品牌4S网络的份额持续增长,至2023年底,份额已超过6成;与此同时,合资品牌份额收缩,豪华品牌相对稳定。也就是说,4S店整体数量没有减少,而是在品牌之间转换,此消彼长之间总量基本稳定。 2023年,新增和退网4S店的数量基本相当。新增网络中,自主品牌贡献了绝大多数,其中既有长安、奇瑞、比亚迪、埃安、小鹏等品牌持续扩张网络的影响,也有东风纳米、奇瑞iCAR、比亚迪方程豹等新品牌的贡献。退网门店中,自主品牌占据了较大比例,主要是部分品牌优化了网络,以及威马等造车新势力的退出;其次是合资品牌,全线收缩网络。 新能源网点过密 单店销量偏低 去年,4S网络在各级城市比例稳定,其中四五线城市占比保持在35%左右,渠道下沉趋于停顿。从覆盖率上看,各级城市间区别不大,但在网点密度上,高线城市的网点密度远大于低线城市。 郎学红指出,过去3年,受经济形势和消费能力的影响,四五线城市网点数量并未像大家预期的那样增加,全国地级市排名200位之后的小城市,由于投资难以得到相应回报,建店速度非常缓慢,这些城市主要依靠多品牌经营的综合门店实现覆盖。 网络过密依然是目前导致经销商压力增加的重要原因,其带来销量和利润的双重压力,不但使得单店销量偏低,并且加剧了品牌内竞争,进一步影响了单店利润。与燃油车品牌相类似,新能源品牌的网络在高线城市中密度过大与单店销量偏低的矛盾也较为明显。

网络从“大而全”转向“小而专” 4S店业态以外的网络主要存在于新能源独立渠道中,如展厅/体验中心、独立售后、钣喷中心等,而传统品牌如凯迪拉克、宝马等,也在品牌体验店方面有所尝试。 《蓝皮书》显示,2023年,新能源汽车独立渠道网络增速放缓,截至年底,全国新能源独立渠道网络数量为18877家,增速为18.9%。其中,自主品牌所占份额始终维持在9成以上,远远领先于合资与豪华品牌。展厅/体验中心业态占比微增,网点业态从“大而全”向“小而专”演变,仅提供销售功能的展厅/体验中心是当前新能源网络的主流业态。 去年,新能源汽车独立网络销售网点中,授权模式占比收缩。因授权模式网点规模未能增长,代理、直营模式的网点占比继续提升,两者合计后规模占比已接近半数。授权模式网点增长停滞,主要是因为威马等品牌退出以及一些品牌优化网络,抵消了比亚迪等品牌网络扩张带来的增长。而代理模式网点增长则主要来自于深蓝、智己、阿维塔、小鹏等品牌积极扩张网络,以及吉利银河的入市。直营模式网点增长主要来自于理想、腾势扩张网络,以及方程豹、仰望的入市。 郎学红指出,随着方程豹、小米汽车等新品牌的进入,今年渠道数量会进一步增长。新品牌会采取不同的销售模式,比如小米汽车采取了代理制,使得代理制在整体渠道中的比例将会有所提升。由此可见,一时变化不意味着授权模式在走下坡路,明年也许各种模式所占比例又会出现新的改变。 郎学红透露,在同期举办的汽车流通渠道会议上,业内人士就授权、代理、直营模式孰优孰劣进行了讨论,得出的结论是:当下,各种模式之间已经突破了严格的界线,一些直营模式混入了代理的色彩,一些代理模式又有了授权的味道,因而,更适宜车企当下发展阶段的模式才是好模式。 调研显示,新能源独立网络仍集中分布在高线城市,在各级城市间的分布呈现倒金字塔形,在二三线城市中的占比已经反超一线城市。在覆盖率上,自主品牌在各线城市中区别不大。但从网点密度上,自主品牌的新能源独立渠道在高线城市远比燃油车渠道更加密集,而在低线城市则明显落后于燃油车渠道,这与低线城市的消费理念和配套设施健全程度密切相关。 去年至今,多个新能源品牌在调整渠道规划,因此新能源汽车渠道的变革短期不会结束。郎学红以小鹏汽车为例,2023年9月其公布了“木星计划”,决定扩大代理商的门店规模。今年3月,小鹏汽车要求代理商储备半个月的库存,这让以没有库存为典型特征的代理模式,有演变为授权模式的迹象,而这类销售模式之间取长补短的融合还有很多。

“卷”与“变”之下盈利更艰难 《蓝皮书》统计,4S网点投资主体近1.3万个,其中拥有3家以上4S店的经销商集团占比接近2成,数量为2455个,同比增长6.6%。经销商集团旗下的4S网点数量占全部4S网络的比例超过6成,数量为21923家,同比增长2.5%,行业集中度在增强。百强经销商集团排名第一的中升集团在全国有超过40家门店。 同时,经销商集团在网络规模与覆盖地域上有着显著区别。经销商集团之间网点规模差异显著,其中拥有3~5家4S店的集团有近1500个,而拥有100家以上4S店的集团仅有14个。从覆盖地域看,市域或者省域内经营的经销商集团占比接近7成,而在7个及更多省份经营的全国性集团占比不到3%。 今年一季度,在对隶属于不同类型经销商集团的近30位汽车经销商投资人、高管进行访谈后,《汽车经销商集团投资人调查报告》应运而生。受访人士对2023年汽车流通行业归结为两大关键词。 一是“卷”,价格战持续全年,所有车企和经销商都被卷入其中。一些厂家的产能过剩,产品供大于求,价格拼杀最卷。部分厂家的任务目标虚高,任务奖励兑现不及时,甚至不兑现,价格补贴不能足额到位或者相差甚远。有些品牌价格下探过大,就算经销商拿到奖励也无法覆盖亏损。 二是“变”,新能源渗透率快速提升,市场结构变化快;合资品牌在新能源转型上严重落后,跟不上市场变化;新能源汽车市场竞争激烈,市场瞬息万变,淘汰赛加速;营销模式变化快,传统的获客方式逐渐被线上渠道取代;有些厂家政策调整频繁,导致市场混乱,对门店经营影响大。 多数经销商集团盈利下降或未能实现盈利。在竞争白热化的市场环境下,被访对象中约四分之一集团未能实现盈利,近半数盈利下滑,只有少数实现了增长。 及时止损与开拓机会并行 在访谈中,多数经销商集团在2023年对及时止损的认知和思考更为深刻,而在关闭亏损品牌门店的同时,也积极预判市场动向,比如在原门店基础上开设新能源品牌门店来抓住新的机会。 2023年车市加剧内卷让各品牌分化渐趋明朗,经销商倾向于及时止损,主要是关闭不盈利的合资品牌店。比如,连续亏损两年的店就必须关停,而不再像前两年犹豫不决。与此同时,经销商也勇于开拓新机会,有部分经销商新开了不少新能源品牌店、经营燃油车的县域综合店,并趁行业低迷低价收购部分品牌门店,从而提高该品牌的区域集中度,增加对厂家的话语权。 对于经销商而言,在当前市场情况下,无论是关店还是开店都有挑战。选择关店,人员、场地、设备的处置,以及商务返利的清算等,都是经销商必须付出的成本,退出机制的缺失受到投资人的诟病。有投资人直言:“与厂家的清算对经销商很不利,退出时,肯定有一年的商务政策跟不上,返利受到很大影响。” 新能源汽车市场群雄逐鹿的局面,给经销商集团选择新能源品牌时增加了不确定的风险。去年开始,新能源品牌加速洗牌,采用授权模式的威马轰然倒闭,让不少经销商直呼“不开店会失去机会,开了可能就是踩坑,相当于赌博”。另外,经销商投资人也在抱怨,新能源汽车品牌越来越多,选择起来很困难,特斯拉、理想采用直营方式,不对外开放渠道,比亚迪、埃安又限制体系外投资人。目前新能源品牌门店仍处在投入期,除了个别品牌的直营店外,大部分短期内盈利能力都不佳。

经销商投资人对2024年更有信心 经销商新车业务盈利艰难,愈发依赖厂家返利与银行的车贷返佣,前者大大增加了经销商的现金流压力,而后者的可持续性也面临着行业监管收紧的风险。 与此同时,经销商的售后和二手车业务均承压。售后业务不但面临客户挽留的压力,也面临同行竞争、续保及事故车维修贡献下降的压力,都促使集团加大售后客户开发与维护的投入。数位受访集团投资人表示,尽管有意加大二手车零售业务比例,但新车价格动荡,直接打压了二手车价格,减缓了从批售转向零售的节奏。部分开展二手车零售较为成功的集团,4S店端零售也面临车源瓶颈,业务规模一时难以突破。 从近期多家上市经销商集团发布的2023年度财报看,表现普遍不甚理想。其中,集团收入增速普遍落后新车销量增速,或收入同比降低,利润出现增速放缓。 受访投资人对2023年集团经营的整体满意度给出3.28分,刚过及格线,不过对2024年的经营信心普遍有所增加,整体分数增加至3.67分。对此,郎学红分析认为,投资人信心的回升反映出,近一年来经销商经过推进精细化管理、强化客户运营、重视客户生态的挖掘等一系列积极行动,成果初显。 “稳中求变”成为行业选择 通过调研发现,“稳中求变”成为2024年经销商经营策略的一致选择,但根据盈利水平和新能源品牌布局状况不同,各集团在目标设定与门店调整上各有侧重。 经销商在选择新能源品牌时要看重确定性,新能源化步伐落后的集团面临品牌选择难题。最近,国务院国资委表示将对三家整车央企的新能源汽车业务进行单独考核。由此判断,从降低不确定性的角度,不妨考虑投资央企新能源品牌。 不同销售渠道模式各有优劣,而且都在根据市场和需求持续变革。部分经销商集团考虑到资金压力小而倾向于选择代理模式,但也有集团更看重授权模式下的经营自主性。此外,代理模式也对经销商提出了挑战,例如如何弥补利润下降、如何运营客户关系、如何改善服务体验等。 对今年市场的预判及应对,《蓝皮书》建议经销商从不确定中寻找确定性。 今年车市价格战依旧激烈,汽车经销商普遍对新旧能源、新旧品牌之间的竞争心存疑惑。燃油车品牌誓死保住市场份额,新能源汽车品牌则在竞争中一决生死,由此判断新车业务的盈利可能会比2023年更差,而且很难说到了谷底。售后业务的不确定性也在增大,近年燃油车销量下滑,带来基盘客户的减少,预计2024年售后业务会出现下滑,而且车龄增长,流失也会增加,售后毛利率亦在下滑。 在此背景下,今年经销商宜韬光养晦,不要激进扩张,紧跟主流品牌的发展节奏,谨慎对待非主流品牌的经营。特别是不要过分关注厂家目标,而是根据自身状况将目标定得更务实,活下去才是硬道理,同时以利润为导向,不要一味以价换量,平稳度过行业阵痛期。 |

微信公众号

微信公众号