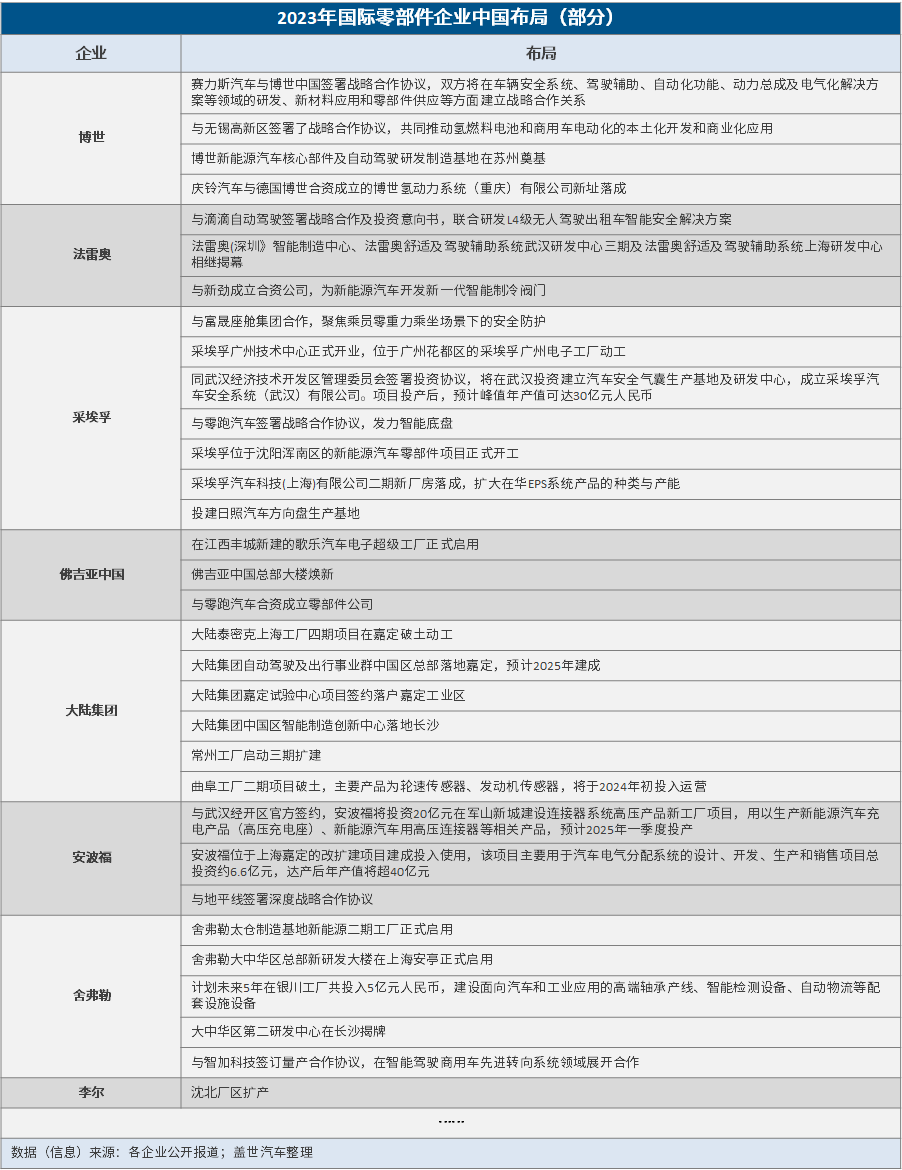

从燃油车到新能源车,从电子座舱到智能移动空间,汽车体验升级离不开汽车零部件产业的支撑。汽车零部件产业发展叠加着技术创新和诸多黑天鹅事件的多重影响,正紧密围绕电动化、智能化、轻量化、可持续等趋势变革转型。 一直掌握着话语权的诸多国际汽车零部件厂商,如今需要直面业务转型和产品升级等一系列挑战,在日益激烈的市场竞争,寻求发展和突破。 不确定因素增加,零部件厂商承压 2023年,全球汽车零部件市场整体呈现出复苏态势。 根据盖世汽车整理的22家国际主流零部件企业第三季度的财报数据,超半数企业均实现了营收上涨,但涨幅普遍不高。在具体销售额方面,有四家企业的营收突破百亿。就净利润来看,超半数企业均较去年同期大有改善,大陆集团、德纳和纬湃科技等企业扭转了去年亏损的态势,实现扭亏为盈。  不过,9月份开始的UAW罢工致多家Tier 1利润受挫,根据咨询机构安德森经济集团(Anderson Economic Group)的数据,UAW为期六周的罢工带来的经济损失高达104亿美元。 麦格纳在第三季度财报中透露,UAW罢工给当季销售额带来了5500万美元的负面影响,并将影响持续公司第四季度的销售额,预计损失为2.55亿美元。安波福预计,UAW的罢工将使其损失1.8亿美元,其中10月份该公司的营收损失了约1亿美元,营业利润减少了约5000万美元。李尔第三季度因此损失了2500万美元的营收,10月份巅峰时期每周损失6000万美元。 UAW罢工只是全球市场发展不确定性的冰山一角。由于中国车市的加速内卷、欧美电动汽车市场需求放缓以及供应链和高利率等问题的影响,部分国际汽车零部件厂商面临一定的压力。在智能化和电动化的驱动下,不少老牌汽车零部件厂商也面临业务转型所带来的阵痛期。 与此同时,中国汽车市场作为如今全球最大的汽车市场,并成为全球新能源汽车领域最有力的竞争者,逐渐在不少厂商的财务报表中占据重要地位。 根据佛瑞亚发布的第三季度业绩表现,亚洲地区占其2023年第三季度合并销售额的29%,其中,中国市场销售额约占亚洲地区总销售额的80%,销售额内生性增长了11.8%;法雷奥2023年三季度总销售额达52.24亿欧元(约56.4亿美元),其中,中国市场销售额达7.22亿欧元。 博世中国业务销售额自2010年的373亿人民币持续增长至2022年的1321亿人民币,平均年复合增长率达到11%。中国区成长为博世集团最大的市场,以及除德国外拥有员工人数最多的国家。 尽管并非所有零部件厂商均在中国市场取得增长,但中国、China、本土化等关键词,在今年成为了绝大部分外资汽车零部件企业高层的口头禅,一再强调扎根中国的承诺。采埃孚管理委员会成员Stephan von Schuckmann就表示,到2030年,该公司希望在中国的营收占其总营收的比例从去年的约18%上升到30%左右。 这一趋势的背后,是外资企业对中国市场的重视程度更深和对新能源汽车市场竞争的转折有了更全面的认识。 积极布局中国市场,寻求全球竞合新机遇 据中国汽车工业协会(以下简称为“中汽协”)发布的最新汽车产销数据,11月,我国汽车产销分别达到309.3万辆和297万辆,环比分别增长7%和4.1%,同比分别增长29.4%和27.4%,产销量连续3个月创当月历史同期新高。 中汽协预测,2023年,中国汽车总销量有望突破3000万辆,同比增长11.7%。其中,乘用车预计达到2600万辆,同比增长10.3%;商用车预计400万辆,同比增长21.2%;新能源汽车预计940万辆,同比增长36.5%。 中国汽车总销量和新能源汽车销量的增长,为产业链的高质量发展打开了新的空间,同时带动了整个汽车产业上下游的飞速增长。 国际汽车零部件企业纷纷将目光投向了中国市场。为了在激烈的市场竞争中立于不败之地,这些企业正在采取一系列措施加强本土化,以更好地适应中国市场的需求。  建立中国生产基地是这些零部件企业加强本土化的重要手段之一。 前不久,FORVIA佛瑞亚集团旗下的佛吉亚在江西丰城新建的歌乐汽车电子超级工厂正式启用,致力于实现智能化、数字化、自动化的集成和综合运用,成为佛吉亚业务转型升级的重要一环。舍弗勒太仓制造基地新能源二期工厂,也于11月在苏州太仓高新区正式启用,该工厂主要专注驱动电机及核心零部件的生产。  图片来源:佛吉亚中国 据企业相关信息,目前,FORVIA佛瑞亚集团在中国超过30个城市建立了80多家工厂,拥有超过2.9万名员工;法雷奥在中国拥有35家工厂,近2万名员工;采埃孚在中国近50家制造工厂以及近240个售后服务中心;截至2022年底,博世在中国拥有34家生产基地。 这些工厂涵盖汽车电子、内外饰件等供应链方方面面。在中国投资兴建工厂的好处显而易见,企业可以降低生产成本,缩短供应链,提高生产效率。通过在中国建厂,企业还可以更好地了解中国市场的需求,及时调整生产策略,以满足不断变化的市场需求。 在中国设立扩大本土研发团队也是一大趋势。一方面,本土团队能够根据中国市场的特点进行产品研发和创新。另一方面,可以帮助企业更好地应对政策变化带来的挑战,确保企业在中国市场的稳定发展。 目前,采埃孚在中国设有四大研发中心,博世在中国拥有26个技术中心,相关零部件巨头还有不少研发中心待建设启用。 此外,在全球化的背景下,国际汽车零部件企业正加强与中国企业的合作。无法否认,国内汽车零部件行业起步较晚,相对于发达国家发展存在一定的滞后,发达国家的汽车零部件企业规模较大、专业化程度较高,在资金、技术等方面都具有较强优势,在技术上领先于国内大多数企业,特别是在标准建设、全球化等方面,国内大部分企业还处于追赶的过程中。 不过新能源汽车渗透率的快速提升也带动了汽车零部件向电动化、智能化、轻量化方向拓展。汽车零部件行业涌现出了一批优质的国产企业,在智能化、三电等领域拥有不俗实力,国际汽车零部件厂商本土化的过程,也是多地企业相互交流、共同发展的过程。 总结来看,中国供应链已经成为全球供应链、产业链、价值链的重要支撑。大部分世界主要汽车零部件巨头在华投资建厂和建立研发及测试中心,整车集成在本地已经实现同步开发,对零部件技术创新具有巨大的拉动作用。 随着电动汽车的普及,汽车产业的价值链发生重组,这为海内外汽车零部件厂商提供了新的发展机遇。 技术布局的创新转型与整零关系的重组优化 在中国的落子布局,是这些国际汽车零部件厂商全球化布局的重要组成部分,在诸多不确定因素的影响下,国际汽车零部件厂商正紧抓几条线索向前发展。 一是电动化和智能化趋势加速,电池、电机、电控等核心零部件的需求大增,同时,智能驾驶相关的传感器、控制系统等也得到了快速发展,软件定义汽车得到市场的普遍认可。 其中一个重要方面是自动驾驶和智能座舱的研发和应用。 今年5月份,博世宣布汽车与智能交通技术业务正在进行业务架构调整,自2024年1月1日起,重组后的汽车业务将更名为“博世智能交通业务”,构建以"智能交通"为核心的全新七个事业部。有观点认为,博世强调“智能交通”的原因之一,是为了应对其在智能化方面所面临的挑战,尤其是在自动驾驶领域。 大陆集团也正采取进一步措施以增强其汽车子集团的竞争力。为了精简汽车子集团的组织架构,大陆集团将重组其智慧出行业务领域。汽车子集团的六大业务领域将合并为五个业务领域,重组后的五个业务领域为:车联网与架构、自动驾驶及出行、安全与动态控制、软件及中央技术研发中心,以及用户体验。 近年来,面对汽车产业深度变革,大陆集团进行了非常深度的转型和调整,在智能驾驶、智能座舱、智慧出行等多领域展开全面布局。在9月举办的大陆集团2023中国技术体验日上,大陆集团重点展示了高性能计算单元、边缘计算单元CAEdge、区域控制器等产品,并在国内首次展示了就车路协同技术开发的动态验证测试车和由本土研发团队打造的全新用户体验演示车,该款展示车取消了车内传统显示屏,将全景式抬头显示器、变焦式增强现实抬头显示器和睿隐显示屏(In2visible Display)融合到座舱内。

图片来源:大陆集团 大陆集团汽车子集团中国区首席技术官慕容特指出:“尽管硬件依然重要,但未来的焦点将不仅仅是硬件,而是越来越关注软件。”面对出行新变革,大陆集团正在加强前瞻技术和解决方案在中国市场的研发和落地。 这些新的技术领域对于零部件企业来说既是挑战也是机遇,需要投入大量的研发资源,不断更新技术和产品。 把企业发展放到整个汽车供应链体系中来看,更涉及到整零关系的重组优化。 面对如今汽车行业快速迭代的要求和智能电动汽车带来诸多创新技术的发展应用,以往长周期和测试的开发流程不再适用,产业分工开始发生变化,对于不少整车厂,全栈自研或全栈可控是核心需求,与零部件供应商之间需要更加灵活的合作关系。 以Tier 0.5为例,作为OEM和Tier 1之间的一种新的紧密合作关系,与传统的Tier 1相比,Tier 0.5更注重与主机厂的深度合作,而不仅仅是一次性销售产品。不少零部件厂商已经自称或被描述为Tier 0.5供应商,不仅提供零部件,还参与解决方案的设计和集成。 诸多传统的国际零部件制造商正在逐步转变为系统集成商,不仅提供硬件产品,也提供软件产品和智能解决方案。传统的垂直供应模式正逐渐向圆桌式的生态协同模式转变,在这一模式下,零部件厂商正携手上下游合作企业,打造生态,共同面对行业的变革和挑战。 值得一提的是,环保政策的影响不能忽视,可以说碳中和的要求贯穿新能源汽车发展的始终。汽车零部件行业的环保压力也在增大,许多国家和地区都出台了严格的环保政策,对汽车零部件的生产和使用提出了更高的要求。 一些国际汽车零部件企业将环境、社会和治理(ESG)发展放置在集团战略重要位置,以满足环保和可持续发展等方面相关要求。佛吉亚今年启用的歌乐电子超级工厂是典型代表之一。 在全球化的背景下,汽车零部件行业的竞争和合作并存。中国市场成为这些国际零部件厂商的重要支撑和试验地,与此同时,它们也将助力中国汽车出海和中国汽车供应链的向上升级,实现双赢。一个新的汽车产业链生态正在逐步形成。 |

微信公众号

微信公众号