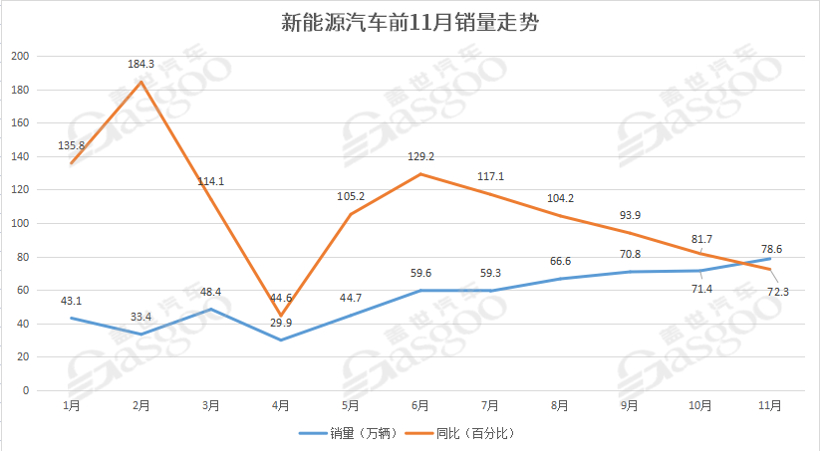

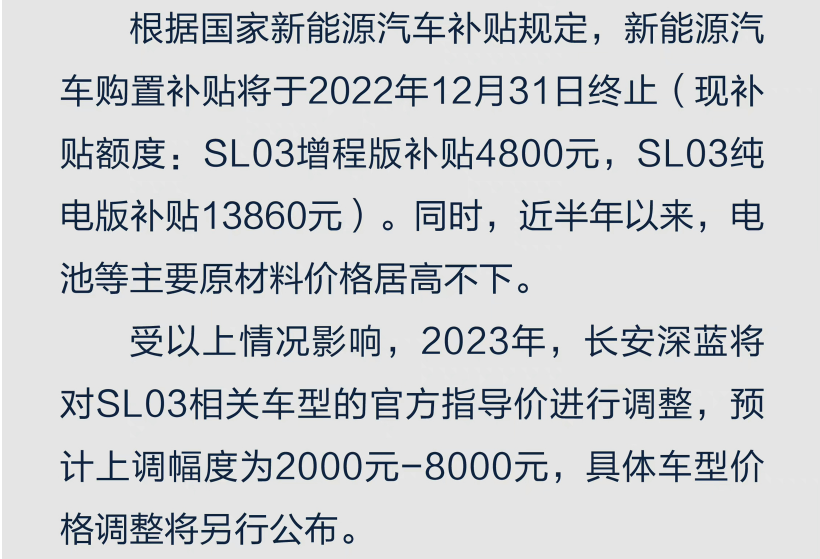

明年,可能要告别新能源汽车高增速时代了。 根据盖世汽车研究院预测,2023年新能源乘用车市场销量预计同比增长30%左右,由此将进入缓增长阶段。而没有新能源的高增速拉动后,整体车市可能将陷入“负增长”。 多家机构或专家的观点,和盖世汽车研究院类似。究其原因,今年政策强力刺激,以及四季度的“涨价潮”,持续透支明年的消费需求。同时,还要面对国家新能源汽车补贴取消的冲击。国补即将在2022年12月31日结束。 而另一边,为了冲四季度业绩,车企借国补即将取消这一信息,明确明年新能源产品要涨价,“变相”催促部分消费者将购车计划提前至今年内。 叠加逐渐常态化的疫情,以及地缘政治因素、供应链紧张等问题,2023年,如果没有强有力的新政策刺激,新能源汽车市场增速放缓似乎将成定局。  图片来源:盖世汽车 “涨价”进一步透支消费需求 虽然,国家及地方省市,每年都有出台相关促汽车消费政策,但为了扭转疫情、俄乌局势冲突等引发的悲观情绪,今年的力度更大。 针对燃油车(不超过30万元的2.0升及以下排量乘用车购置税减半)和新能源车同时发布了强有力的政策。新能源汽车市场方面,增加购车指标的数量、实行购车补贴的金额等政策,力度也是空前的大。利处在于今年市场的增长有保障了,弊处在于严重透支了明年的消费需求。 中汽协数据显示,新能源汽车前11月累计产销分别为625.3万辆和606.7万辆,同比均增长1倍,市场占有率达25%。 然而,仔细观察新能源汽车销量走势会发现,政策刺激带来的增量主要集中在三季度前。加上疫情反复影响,9月后增速连续环比下滑。最新数据是,新能源汽车11月销量同比增幅收窄至72%左右。  汽车产销疲软期显露端倪,年底翘尾现象没有出现。基于此,中汽协下调2022年销量预期至2680万辆。而明年车市情况或许会更艰难,有观察人士认为,地方政策的强有力刺激政策有效期大概率到今年底。雪上加霜的是,2023年可能就没有“国补”了。 国补最早发布于2010年,采取的是退坡机制按年度减少补贴标准。国补在实行的12年里不断细化完善,目前补贴标准是纯电乘用车(续航300Km以上)补贴9200元~12600元;插混(含增程)乘用车(纯电续航50Km以上)补贴4800元。 国补政策一直是推动我国新能源汽车发展的“强心剂”。根据国家税务总局透露,今年以来至11月10日,已累计免征新能源汽车车购税686.2亿元,同比增长101.2%,是去年全年的2倍。考虑到国补对新能源汽车发展的贡献,有行业人士呼吁延期,但目前尚没有消息传出。 反而是车企,借国补即将取消做起了“文章”,以冲刺四季度销量。 进入11月来,多家品牌掀起“限时保价”政策发布热潮。截至目前,一汽红旗、长安欧尚及深蓝、欧拉、埃安、吉利旗下新能源车型、比亚迪等大部分新能源品牌或车型,加入其中。理由基本上是以下两条:一、国补即将取消;二、电池主要原材料价格持续大幅上涨。 各品牌“限时保价”政策的时间都以2022年12月31日前为节点。对于在规定时间前下定锁单的客户,就算交车周期跨过今年,品牌方几乎都承诺会补齐2022年国补差额。至于明年下单的客户,“对不起”,不仅补贴没了,产品售价可能还会涨个几千元。比如长安深蓝SL03,表示受电池等主要原材料价格居高不下,2023年官方指导价将上调2000-8000元。  图片来源:长安汽车 当接收到车企的“轮番轰炸”时,原计划明年购车的新能源消费者,尤其是手握购车指标(一般一年内需要购车)的非限购城市消费者,极有可能会选择提前购车。 明知是在透支明年销量,车企为何还要如此做? 在业内人士看来,一是应对特斯拉持续降价的冲击。特斯拉为保证较高的产能利用率,10月来在中国市场启动“四连降”。不同于特斯拉可保持高盈利,中国新能源品牌基本上没有降价空间。在这关口,中国品牌以明年“涨价”策略对抗特斯拉的降价攻势,能争取到部分“非特斯拉”用户的提前锁定。 其次,让消费者提前做好涨价“心理准备”。乘联会秘书长崔东树曾表示,明年国补即将退出,车企若届时再提价,反而会处于被动位置,不利于销售的开展。 最后是,冲刺销量。2022年最后一个月,车企都想要“搏一搏”,提前为“寒冬”到来储存“粮食”。现在能多卖出一辆车就多一份收入,多一个增换购的潜在客户,甚至可能还会带来“一串”潜在消费者。 整个车市需求被严重透支,叠加疫情、经济形势等因素影响,消费者的消费理念改变(由松变紧),盖世汽车研究院据此分析,新能源乘用车市场明年大概将增加近300万辆,相较今年增幅收窄近七成。 明年增长靠“插混/增程” 对于明年新能源乘用车市场增速放缓这一观点,业内几乎已达成共识。那对于直面C端市场的整车企业来说,在增量将大幅减少的情况下,如何精准洞察哪个细分市场增换购潜力最大,哪个技术路线将“走红”,成为能否守住或抢占市场份额的关键因素之一。 根据盖世汽车研究院判断,预计明年插混和增程式产品销量增长势头良好。相关分析师认为,国补取消对A00级、A0级两大市场影响较大,不过对A级这个大细分市场影响较小。原因是,大部分企业尤其是以比亚迪为代表的主流车企,通过推广插混或者增程式技术路线,打开了A级市场。

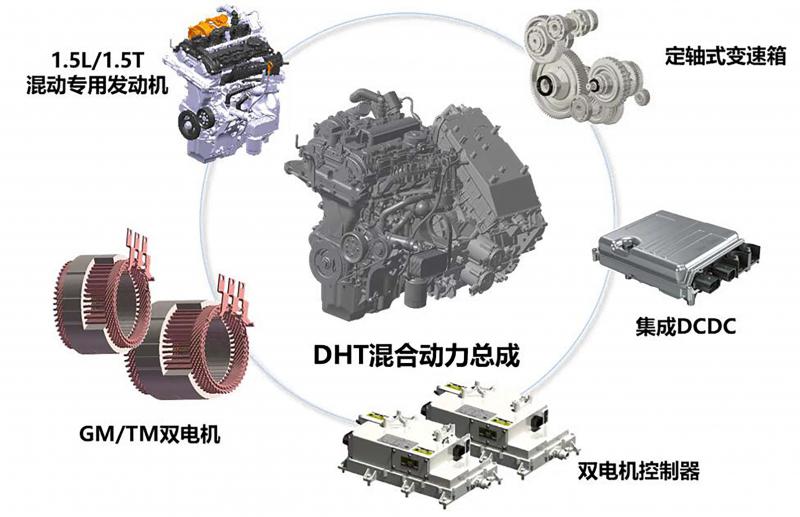

DM-i超级混动系统,图片来源:比亚迪 插混或增程式技术的优势在于:售价趋近于燃油车,电池成本不高,无续航焦虑,适用场景更广(比如东北/西北等高寒地区)等。 要知道,就电池成本一项就让纯电动车竞争力大幅下滑。目前,电池成本占纯电动车成本高达40%-60%,正成为其迅速普及的一大限制因素。而插混或增程式产品搭载得是体积较小的“小电池”,成本更低。 更为利好的是,车企正在考虑选择更多的电池供应商,以期进一步摊薄电池成本,提升新能源产品溢价能力。照此规划,纯电动车和插混/增程都将受益。 实际上,插混/增程产品今年就开始在A级市场“大展拳脚”了。以插混为例,从盖世汽车研究院分析来看,今年A级插混市场占插混整体市场的比例高达55.4%。 目前,插混产品已成功打入平价(8万-15万)和大众(15万-25万)市场。根据盖世汽车研究院整理,国内插混乘用车1-9月累计销量为97.4万辆,同比增长1.67倍,远高于新能源乘用车同期增幅(1倍)。 凭借在混动技术路线的优势地位,中国品牌吃到了该市场红利。盖世汽车研究院指出,国内自主改善升级的DHT双电机技术具备结构简单、成本较低等优势。 插混市场需求的爆发,让中国车企愿意加快加大投入力度。目前,除比亚迪外,东风、长安、上汽、吉利、长城、奇瑞等车企,都已加入插混或增程“大军”。今年,多家车企陆续投放了相关产品,如岚图梦想家、长安深蓝SL03等。明年将迎来产品集中投放期,比如吉利、长城都计划发布数款插混车型。插混及增程式两大市场,有望迎来进一步增长。  柠檬DHT技术,图片来源:长城汽车 但也有观点认为,取消绿牌可能会影响明年插电产品的推广。如上海已明确表示,2023年1月1日起,上海消费者购买插混(增程)汽车将不再发放专用牌照额度。 不过,盖世汽车研究院分析师认为,影响较为有限,因为非限购城市正在成为插混/增程的购买主力。在他看来,除了A级市场,新能源车型还将持续向B级车市场挺进。 这是因为,中高端市场消费者收入较为稳定,受经济衰退等因素影响较轻,在消费升级需求驱动下,会出现换增购的需求。新能源汽车在自动驾驶、智能座舱等智能化技术加持下,可蚕食该市场部分燃油车竞品的份额。 从中国品牌争相加快布局30万+新能源车市场来看,显然已嗅到“颠覆”高端市场的机会。今年四季度以来,30万+新能源赛道逐渐变得拥挤,陆续涌入腾势D9、阿维塔11、理想L9、小鹏G9等多款新车。明年后,中国品牌与传统豪华品牌在30万+市场的竞争,将越发激烈。  大众ID.4X,图片来源:大众中国 为保住市场份额,不落人后,合资车企也在加快纯电动化产品投放速度。但是,合资品牌可能很难像在燃油车市场那样,在新能源车市场占据绝对优势了。盖世汽车研究院认为,由于在竞争中处于弱势,合资品牌未来国内市场增量或许有限。“大象”转身的未来,虽然充满不确定性。但鉴于中国市场的重要性以及全球新能源化的趋势,大部分外企车企不愿也不能放弃转型电动化,这是可以确定的。 另一点能确定的是,随着越多车企入局,更多产品投放,从明年起,新能源赛道的竞争将越发白热化。 对于新能源车企来说,这将是一把“双刃剑”。新能源化越发明显,对燃油车的替代速递加快,整个新能源汽车市场规模持续扩大。盖世汽车研究院预测2025年新能源渗透率将达到46%,新能源车企可乘“东风”更进一步。但另一面则是,参照燃油车市场竞争格局,新能源汽车市场的竞争也将从“红海”变成“血海”,淘汰赛进程加快。 不想加入“破产阵营”的话,新能源车企要打起十二分精神迎接竞争了。 |

微信公众号

微信公众号