不止一位大佬说过,未来或许只有3-4家中国品牌汽车可以活下来。相比吉利、长城等头部,非头部活下来的概率要小得多,之间的竞争也更为激烈和残酷。 为了活下来,非头部车企可以怎么努力? 非头部车企正在探索“新生存”模式。小康股份彻底“绑死”华为,为此更名赛力斯;海马“卖房”自救,并欲紧抓海南新能源政策发展风口;江淮押注大众(安徽)新能源汽车项目,蹭“思皓”流量,发布思皓乘用车品牌(涵盖燃油和新能源产品)。

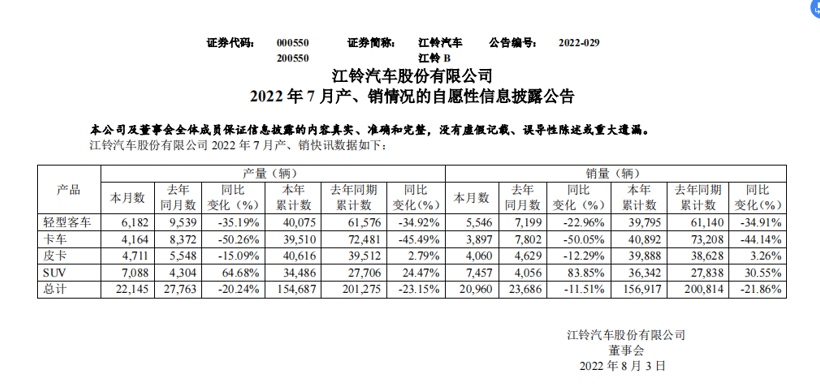

图片来源:赛力斯汽车 对非头部车企而言,在生存面前,“面子”是可以丢弃的,话语权、决策权、自研能力等也都可以“靠边站”。毕竟眼前的坎都迈不过去的话,是没有机会谈未来的。 在探索新生存模式的过程中,不知谁将成功,谁将倒下? 生存成第一要义 近几年,“挥泪”退市的边缘车企数量有增无减,众泰、华泰、力帆、猎豹、一汽吉林、宝沃……不完全统计,多达数十家。依然活跃的非头部生存现状大多也是每况愈下。 北汽蓝谷应该是亏损最多的车企之一,从新能源汽车销冠到债务缠身,仅用了不到四年。失去了B端市场后,向高端智能电动化转型投入加大但效果不佳,北汽蓝谷近两年亏损加剧,两年半合计亏损接近140亿元。  为了维持正常经营并支撑在智能电动化领域的持续投入,北汽蓝谷四年已定增接近140亿元。目前,北汽蓝谷将翻身的希望押注在了极狐品牌上,其中搭载华为全栈智能汽车解决方案的极狐阿尔法S HI版被重点关注。该车已于7月中旬正式交付,但从市场反馈来看,极狐阿尔法S HI版表现尚不达预期。 后续伴随着与华为合作的车型增多,极狐阿尔法S HI版竞争力和关注度可能会越发下滑。如果后续无爆款上市或是资金链断裂,北汽蓝谷的生存状况可能将受到威胁。 海马虽然亏损没有北汽蓝谷严重,但从“V字形”的走势可知,盈利堪忧。海马2019年-2021年三年来的收益都主要来自处置非流动资产和政府补贴,合计获利近38亿元。另外,2021年通过债务重组获利7.34亿元。  海马靠“卖房”救市的话题也为人津津乐道。2019年,海马通过处置非流动资产获利超8亿,将净利润拉升至8500多万,摘掉“*ST海马”。从2019年起到现在,由于汽车业务不见起色,海马仍未摆脱“卖房”救市困局。 江淮今年上半年也加入了净利润亏损行列,预计亏损达7亿元。对于亏损原因,江淮的解释是受疫情和芯片短缺影响,以及上半年汽车及底盘销量下降17.47%,同时芯片、电池等原材料价格上涨导致成本上涨。但事实上,自2017年起,江淮扣非净利润就处于亏损状态,5年多合计亏损约65亿元。如果不是政府持续大规模“输血”补贴(仅2021年政府补贴就高达20亿元),江淮年净利润或许早就为负了。  图片来源:江铃汽车产销快报 除上述三家车企外,江铃、一汽奔腾、东风风神等车企市场表现平平。其中,江铃今年前7月累计销量下滑超20%,扣非净利润也是由正转负(亏损1.08亿元)。而一汽奔腾、东风风光等在市场也逐渐边缘化,冲高之路较为困难。 中国品牌汽车之间的分水岭越发明显,非头部在为“生存”而战时,头部已在为“要抓住弯道超车的短暂窗口期”而加速奋斗。 探索“新生存”模式 以往的粗放式发展模式已不适用于如今的汽车市场,非头部无法再通过“山寨”、走低端路线等实现营收销量增长。非头部车企亟需探索新的生存法则,目前来看,小康股份、海马、江淮似乎摸索到了一些经验。 小康股份开创与互联网企业深度“绑定”造车的先河,与华为共同打造高端智慧汽车AITO品牌。此次合作的不同之处在于,华为把控了从产品定义到设计再到销售渠道建设的主导权,小康股份更多承担的是整车生产角色,相当于高级“代工厂”。在业内人士看来,合作是双赢的,至少小康股份现阶段避免了破产结局。自与华为合作以来,小康股份的市场关注度和曝光度激增;问界M5上市交付后,小康股份的销量实现暴涨,新能源月销量迅速破万。  问界M7上市,图片来源:AITO汽车 也是如此,小康股份董事长张兴海日前公开表示,“我会坚定不移地跟华为跨界合作。”为此,小康股份(601127.SH)第三次更名,8月2日正式更名为“赛力斯”,与华为的绑定越发深入。 海马则将目光锁定海南新能源政策东风。海南计划到2035年基本建成“清洁能源岛”,提出以“以电力和天然气体制改革为重点”,其中将利用天然气制氢。作为省内唯一的整车企业,海马也有参与到海南自贸港推进全产业链零碳排放绿色汽车生态体建设中,并将对氢能全产业链展开探索。有业内人士认为,“如果海南省提供政策优惠,可能会带动海马新能源车型上量”。  图片来源:海马汽车 江淮则是与外资车企合作谋求转型“出路”的代表。或许是由于缺乏强大的新能源技术积累,在品牌力和影响力也明显弱于大众等,江淮让出了合资公司大众(安徽)主导权(大众中国持有合资公司75%股权)。有业内人士认为,双方的合作给了江淮近距离学习大众生存制造经验的机会,提升产品品质和品牌认知度,有助于摆脱“生存危机”。  思皓乘用车品牌,图片来源:江汽集团 除此外,头部车企接盘边缘车企,并进行业务重整,也算是为非头部寻找了一条出路。比如吉利科技接盘力帆汽车后,将后者打造成换电车型制造业务唯一的上市平台 ,并发布了睿蓝品牌。但对于这样的结果,非头部或许难以接受,毕竟相当于完全“换了芯”。 “抱大腿”靠谱吗? 赛力斯、江淮等现阶段摸索到的新生存模式,几乎都是“抱大腿”。纵观车市发展史,失去“大腿”的车企结局都不美好,如华泰因过度依赖现代而不思正向研发破产,华晨则是过于依靠宝马陷入危机。非头部抱大腿只可解一时危机,却无法从根本上破除“生存”困境。  图片来源:AITO汽车 赛力斯如今能在新能源汽车市场脚跟,是因为用户认为“买问界即买华为”。但华为系不断扩大,或许将出现第二个、第三个赛力斯,赛力斯到时极有可能会失去这一独有优势。而大众在华的合作伙伴也不止江淮,还有一汽和上汽两家合作多年的企业,为平衡资源分配,大众(安徽)的长久发展路待商榷。至于海马,即使押注氢能源,搭上海南政策机遇,但如果没有研发出符合市场需求的过硬产品,也是岌岌可危。  图片来源:海马汽车 在现有生存危机暂解的情况下,赛力斯等必须面对一个现实问题:如何凭自身力量立足汽车行业? 或许聚焦细分市场,走个性化需求路线是一条出路。消费结构升级催生差异化、个性化等新消费需求,致使汽车市场越来越细化,比如改装车市场、女性市场、精英市场、旅行车市场等。目前大众市场基本上都是头部车企的天下,而在细分市场格局未定前,非头部也有一战之力。  图片来源:江汽集团 非头部车企可借鉴蔚来、小鹏和理想等新势力的成长之路。明明根基远不如传统车企,却能在短时间内就立稳新能源汽车市场,新势力靠的就是打差异化、个性化战略。新势力通过提供高质服务,满足用户的智能化需求,在精英用户圈层获得了青睐,并逐渐辐射向大众市场。 相比头部车企,非头部依靠自身打造品牌或是产品的过程更不容易,耗费的周期可能更长,但为了增加活下去的概率,甚至跻身头部的机会,总是值得的。 |

微信公众号

微信公众号