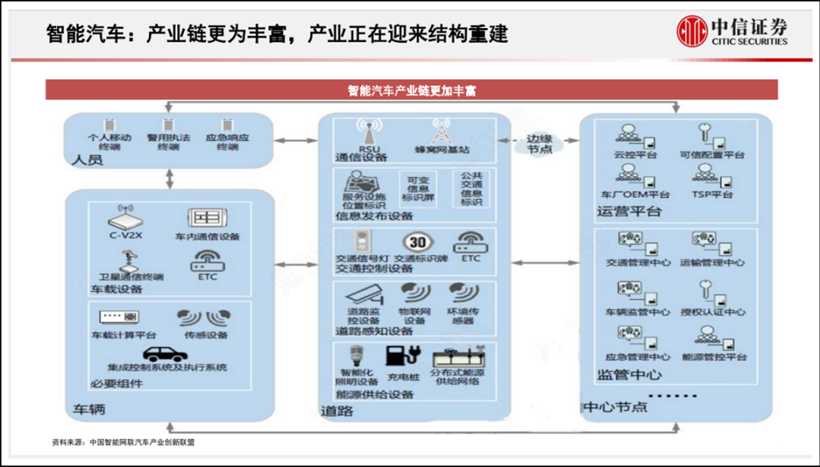

前几天,理想定价45.98万元的L9预售爆了,订单据说过了3万辆。前天,华为问界M7预售也爆了,据说4个小时订单过万。  就像公社小伙伴崔力文在《两张预售海报,令人大受震撼!》中写的,“一场骤变,已然拉开了序幕……”那么,这两个车型的“火爆”预售背后,说明了什么问题,喻示了哪些行业趋势呢? 其实,很重要的一点,就是业内最近几年探讨的汽车产业重构。包括最近的2022中国汽车供应链大会,对于供应链和产业重构的关系问题探讨的关注。 其中,清华大学车辆与运载学院教授、汽车产业与技术战略研究院院长赵福全先生更是语出惊人,说道“只有硬件是行尸走肉,只有软件是孤魂野鬼。” 当然,这话主要是造梗。而说这个话的背景,是从软硬件解耦到“软件定义汽车”的变化。曾经不以为然的人们,现在开始明白了。 从“链”到“网” 先来看,从汽车大国向汽车强国的进程中,赵福全认为有三个标志是必备的:  标志一,拥有世界级的本土整车企业; 标志二,拥有以本土企业为主、掌握关键技术的完整的供应链体系; 标志三,具有科学、稳定、统一的汽车产业法制管理体系。 实际上,这个变强的过程就涉及到汽车产业重构的深化。新能源“超车”是开始,而汽车新物种的出现又促进了汽车产业链生态的变化和重构。 也就是说,零部件产业链已经在发生更加深刻的变革。就拿“缺芯”的细节看,现在整车企业的老总们都认为是真难,芯片从“供必应求”到“供不应求”,不得不去找芯片企业“公关”。而这,恰好说明了供求关系发生的颠覆,主机厂从“朝南面孔”变为朝北。 这其实是说了个行业的普遍现象,“最核心的问题是,生产要素将从硬件向软件转化,未来数据将是新的最大的生产要素。这一点将使整个产业发生翻天覆地的改变。” 此前,中国电动汽车百人会理事长陈清泰去年在供应链大会上也说过,“可以说,传统零部件体系70%以上将面临重构。”  这种情况下,单从零部件考虑已经不行了,应该从更宏观的供应链角度看问题。而且,整个汽车产业将成为具有生命力、能够自我进化的产业。 同时,产业链和供应链正在从“链式”变成“网式”。全国政协经济委员会副主任苗圩去年也讲,“过去,汽车的产业链、供应链基本是垂直一体化的链式关系。但现在的分工体系是一种网状生态,原有的分工被打破,专业化分工体系正在重塑,网状的产业链、供应链体系正在加速构建。” 当然,赵福全说“只有硬件是行尸走肉,只有软件是孤魂野鬼”有点耸人听闻。但是,硬件和软件的集成,确实才能做到“灵魂”的升华。而基于硬件和新软件的集成能力,也成为整车企业必须掌握的核心竞争力。 特别是,随着汽车当中核心的电子电气架构迈向中央计算,ECU数量减少,原先软硬一体的模块正在被拆解出来,进行域控制器的集中。而这个过程中,越来越多的主机厂,从应用层软件到中间件、底层软件,甚至到核心硬件,都希望实现全栈覆盖。 而受制于现存的供应链体系和自身软件实力,主机厂收拢软件所有权和主导权只能是一个渐进的过程。不过,一旦电子电气架构进入中央计算+区域控制阶段以后,主机厂将长期享有软件红利,比传统燃油时代拥有更强的产业链话语权,并会把产品持续更新的命脉握在自己手中。  前景如此诱人。就像前面说到的理想,去年6月交付的理想ONE改款,已经用自研系统替换了供应商的方案,年底前还交付了导航辅助驾驶功能NOA(Navigate on Autopilot)。 对于理想这样的造车新势力来说,如果没有自研能力,就会一直被供应商牵制。所以,2021年2月李想在内部的智能驾驶研发群上说:“我再次强调一个清晰的决定,包含视觉泊车、NOA、L4在内的辅助驾驶和自动驾驶功能,我们必须自研,不允许使用任何外部供应商。” 他还说,“我们自己要真没本事做不出来,我宁愿把这家企业关闭了,我不希望自己创办一家既落后又没有出息的智能电动车企业。” 相应的,也有业内人士认为,在面向“软件定义汽车”的开发模式下,OEM(主机厂)也不仅仅只是架构的定义者以及系统集成者,还主导脱离底层操作系统以及硬件的基础软件平台和大部分策略层面软件的开发。  这个变化的目标和结果是,各系统Tier1供应商完成底层软件的开发,形成开放的应用服务生态,即插即用的高效可扩展性。同时,软件产生价值,满足千人千面的用户需求。 所以,相对于传统供应链的管理模式,强调效率、速度、供货、物流等,现在面临创新突破。就是说,原来那种只追求效率和成本的供应链管控模式会失效,未来安全成为核心的考虑要素。 产业重构对供应链的影响 产业重构对于汽车供应链的影响,实际上是个特别大的话题。比如,产业重构的实质是什么?在哪些方面重构?再比如,业界有名的“灵魂”之争,什么才是未来汽车的灵魂?灵魂掌握在谁手里? 毕竟,这种影响是全方位、全生命周期的,汽车产业核心的参与主体以及商业模式都会发生巨变。 而中信证券就认为,百年汽车行业正在被AI重构,智能化浪潮将持续重构汽车产品、整车市场格局和汽车产业链:  1)产品:新能源汽车普及,加速汽车产品智能化升级,自动驾驶普及,智能座舱创新快速迭代; 2)产业格局:具备全栈自研能力的科技车企有望主导产业变革,提升品牌力;(比如,特斯拉、“蔚小理”这样的企业等) 3)供应链:深度捆绑头部车企的本土供应链公司,将持续受益于智能化浪潮和本土科技车企崛起。 首先,从产品来说,行业內的共识是,作为中国汽车产业转型升级的重要方向,智能网联汽车将带来汽车产业诞生百年来的一场全新革命,甚至引发汽车产业竞争格局的重大调整。 所以,围绕智能网联化的自动驾驶和智能座舱,从感知、决策到执行,整车市场格局重构,本土产业链也迎来历史机遇期。那么,对于基础支撑的核心技术,主机厂必须自己掌控。如果只能借助外部力量的话,产品本身必然成为一种供应链企业的“代言人”,岂不惨了。

还有随之而来的,另外一个现在正在发生、需要解决的问题,就是数据归谁所有?谁来用? 未来软件本身就决定了功能、性能,比如可能刹车片没有坏,但是软件错了一样会出事故。特别是完成线控底盘的转化之后,相对于机械控制,就算几率再小,线控也还是会出错的。还有,不断的OTA升级过程中,数据必须回流和优化,让不让供应商参与,怎么参与?等等。 而说到产业布局,还涉及到一个新的本土化的问题。今后,全球化的汽车公司面临着新本土化的挑战,相应的供应链以及整个汽车产业都会发生根本性的改变。不仅外资企业必须在中国做新本土化,而且,不只是制造的本土化,更包括研发的本土化、经营的本土化、用户运营的本土化等。 中国的自主品牌也需要适应新的本土化。在国内,形成几个大的产业城市集群后,汽车产业的竞争,也在变成长三角、珠三角、南京-合肥圈、成都-重庆圈的本土化竞争。在国外,还有出海之后的本土化问题。  我们来看赵福全的表述:未来的供应链一定是完全不同的,一定是区域化的、软硬融合的、生态协同下的供应链系统,“时代不同了,今后我们必须打通供应链、技术链、服务链和循环链。” 再回到供应链,过去行业內过分强调了成本和效率,但是,忽略了供应链的安全和韧性。当然,“真正建立起安全的新链条,同时做好平衡度的把握,这是挑战所有企业的董事长、总裁,研发领军人和采购领军人的。” 而在“缺芯”一年半以及各种涨价之后,之前简单的“订单式管理”、被动应急的弊端暴露无遗,建立敏捷体制下的供应链是必然的。其核心就是,整车企业对于供应链的管控,要建立在对供应链科学预测的基础上,并且,整-供企业要成为命运共同体。 这就是说,未来,主机厂和关键供应商需要深度绑定,甚至需要联合开发、数据共享,建立真正意义上的战略互信。我们看到,近年来很多主机厂与地平线这样的芯片企业深度绑定,就是这个道理。  其实,说到国内汽车产业供应链的安全,短期看是解决“保供”的问题,长期则是打造软硬融合、强韧性、高安全,同时又兼顾效率和成本的供应链。换句话说,是更高层级的重构。 按照中国宏观经济研究院产业所工业室主任、研究员付保宗的说法,“十四五”时期是我国汽车产业转型升级、高质量发展的关键时期,是我国从汽车大国向汽车强国迈进的重要时期。 在这一时期,我国汽车产业可能会步入一个低速增长期,从原来的高速扩张阶段,转向高质量发展的新阶段。而在这个高质量发展的新阶段,重构的,是信心和愿景。 |

微信公众号

微信公众号