蔚来的Q1财报,是新造车最后一个交卷。印证了车业的半年来的悲观走向。 Q1业绩出炉,蔚来美股盘后下跌7.65%,港股下跌6.7%。 成本激涨,蔚来毛利下滑超4%。销量失速,连续5个月未破万,营收几乎没有增长。其中,一部分是新造车的共性困境,但也有蔚来自身的问题。 在最新的业绩会上,李斌重复了很多次,“不确定性”。在电池、芯片与供应链多个变量之中,谁也无法准确预测未来。 但蔚来依旧拥有信心,李斌也给出了很多“承诺”。 “6月交付量将创新高。” “三季度肯定会反弹。” “蔚来绝对要去美国。” “ET5订单真的很多。” 既然下滑在所难免,那么二季度的问题出在?蔚来如何“熬”到破局?

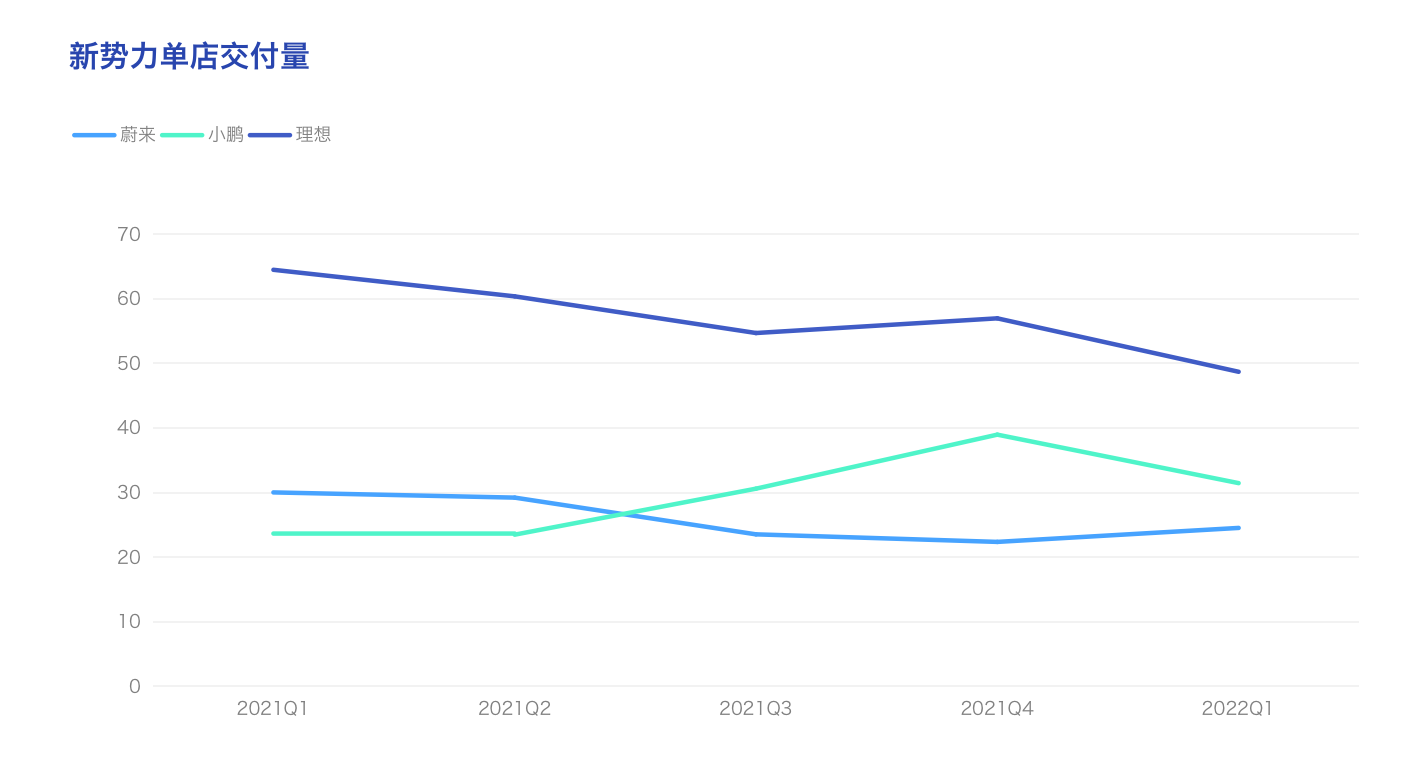

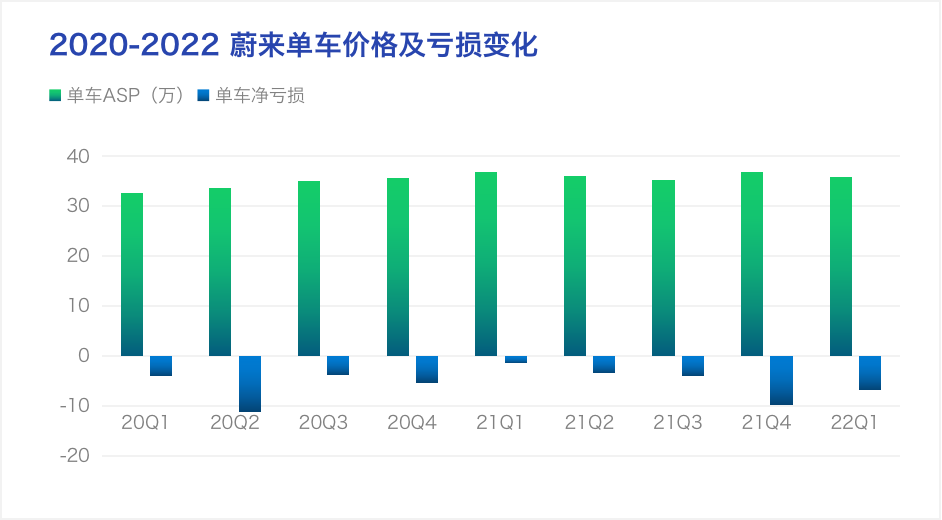

再见,高速增长期 一季度财报显示,蔚来营收99.1亿元,同比增长24.2%,但环比几乎没有上升。 净亏损为17.8亿元。在预期内,并同比收窄。显示出蔚来的成本控制能力有一定提升。  受成本及销量影响,蔚来的毛利也出现下跌。公司22Q1的毛利率为14.6%,而同比和环比,这一指标分别为19.5%和17.2%。 整车销售毛利率为18.1%,虽然维持在一定水平,但较同比的21.2%和环比的20.9%,均出现了下降。 同时,蔚来的毛利降幅超越了行业平均水准。在同样的大环境下,理想的整车毛利可以逆势上涨到22.4%,小鹏仅下降0.5%。 此外,整车毛利为18.1%,高于公司整体毛利,是由于蔚来在非车辆业务投入过多导致。由于初创期,蔚来用服务来破局销量困境,导致目前在换电站及蔚来中心等体系,必须持续高额投入。  同时,从单店平均交付量中也可以看出,蔚来的门店效率是新势力中最低的一家,维持在每店30台/以下,目前也没有出现大幅提高的趋势。 过去,国内新势力排位一直都是“蔚小理”,但到2022年,蔚来都被理想与小鹏“甩”在身后。 招银国际研究部经理白毅阳表示,从蔚来整体业绩来看,新车ET7表现不太好,蔚来还是押宝在ET5以及NT2.0的ES7上。 全年来看,业绩亮点需要等到4Q才有可能见到。同时蔚来也沟通了2024年品牌、电池、平台等规划,思考得比较长期,对短期面临竞争缺乏忧患意识。 但与自己对比,蔚来也进步。蔚来的净亏损为17.8亿元。在预期内,并同比收窄。这一指标,显示出蔚来的成本控制能力有一定提升。  从整体业绩来看,目前蔚来面临的挑战大于机遇。 从成长性指标来看,蔚来的总资产增长率放缓,这意味着企业开始逐渐告别高速增长期,步入平稳发展的阶段。提升,研发、建厂及造车等新的投入,也让蔚来的负债率增长,出现超过资产增长的情况。  尽管,蔚来整体的增速依然维持在新兴行业的标准中,但这无疑是新能源车告别黄金时代的一个信号。 毛利承压,不确定性 业绩会上,李斌也强调了,二季度受到疫情影响和电池涨价影响,预计毛利率不太理想。压力,预计比一季度还要大一些。 同时,目前蔚来交付的订单,都是加价之前的。这也意味着,低价格交付叠加二季度生产,将会进一步侵蚀蔚来的毛利。李斌透露,基本在2022年第三季度,才能交付到加价的订单。 不确定性也体现在此处。李斌表示,三季度蔚来虽然涨了价,但毛利等收入依然受原材料价格影响。同时,第二代平台的车可以增加毛利,三季度肯定会反弹,但恢复到何种水平,无法下定论。  李斌透露,由于与电池供应商签订了联动价格协议,所以价格与材料成本高度相关。但目前,电池原材料的价格在从高点在往下走,关联最大的锂价也出现下降趋势,有很多锂矿也在加速开采,产出在增加。 李斌认为,电池总体材料成本会向下走,但是降幅的多少不确定。他指出,行业一般看法,碳酸锂可能在2022年Q4能到30万/吨,降20%-30%。镍价方面,也看到了下降的预测。尽管总体幅度不确定,但电池价格呈现出下降趋势。 关于电池,还得听听宁德时代怎么说。 据“宁王”所说,2022年一季度,电池调价还未完成,宁德时代的毛利在10%。第二季度,成本才正式传导到下游,毛利预计可以上涨到15%。 这多出来的5%,都需要主机厂来承担。 据东吴证券测算,动力电池产品均价将上涨20%-30%。其中,宁德时代三元523Pack的成本0.89元/wh,环比增加0.12元/wh。而磷酸铁锂Pack成本为0.7元/wh,环比增加0.1元/wh。 尽管锂矿在下降,但二季度承压在所难免。 此外,芯片的严考仍在持续。李斌坦言,供应链端的不确定性在于,“芯片供应,每段时间出现的涨价不一样。目前,都是包括TI,NSP与英飞凌等公司供应的基础芯片。” 他指出,因为新能源车所需的芯片型号很多,因此不确定性很多。10-20种芯片轮流短缺。尽管蔚来也找到了“各种”方法解决,无法预测未来哪一种缺货。 但李斌也展示出一定信心,他表示:“未来从2021年底锁定供应,整体影响不大。” 同时,李斌强调,随着新车型的推出,高毛利组合会逐渐增加。第二季度,蔚来ET7的产能会开始爬坡,到三季度基本可以保证这个车型的生产。 目前,蔚来新产品的产能还需要爬坡。但无论是从整车生产的角度来讲,还是从需求端的角度出发,“都不是问题”。 实际上,蔚来面临的主要问题,还是在供应链端。此前扩产工作基本完成,新工厂将在6月开始贡献产能。李斌本人也表示,对第三季度的交付量实现显著增长非常有信心。 近期疫情造成的停产,对蔚来而言损失并不小,根据李斌此前在业绩会上的介绍,江淮蔚来的产线正在向60JPH的产能升级,预计6月可以完成。这意味着每停产一天,就会产生6-700辆的产能损失。  但在6 月份开始,供应链和整车生产已经基本恢复正常,包括上海在内的多个重要市场的交付工作也已经步入正轨。 据悉,江淮蔚来F1工厂,已经恢复到了疫情之前的水平,逐步提高产出。位于NeoPark的F2工厂已实现生产线全线贯通,进入造车验证阶段,将按计划于今年第三季度正式投产。 李斌表示,6月份开始蔚来将加快车辆生产和交付工作,预计2022年第二季度的总交付量为2.3万到2.5万辆。这也意味着,蔚来交付量将重回万台。 “车海”战术,掌握命脉 卖车,是新势力的第一要务。这次,蔚来也透露了不少新车的进度。 李斌表示,即将开启交付ET5订单情况非常好。近期车展很多,这款新车型也受欢迎。 2022年6月,蔚来将发布基于NT2.0平台的全新大五座SUV车型ES7,并将于8月下旬开启量产交付。  此前,在2021年Q4的财报会上,李斌已经确认蔚来将对现款866做出升级。这次,他进一步透露,老款车型将有一些新的智能硬件的应用,近期会发布相关计划。 同时,李斌也准备向新造车的命脉,电池下手了。 李斌透露,蔚来自研电池团队,目前已经超过400人。深入参与电池材料、电芯与整包设计、电池管理系统、制造工艺等研发工作,全面建立与增强电池体系化研发和工业化能力。 李斌强调,这些投入将提升蔚来产品的长期竞争力和盈利能力。 在5月底,蔚来的电池野心就初露端倪。此前,《上海蔚来汽车有限公司新建研发项目环境影响报告表》在上海企事业单位环境信息公开平台。文件显示,这一锂电池研发项目投资近2.2亿。  蔚来拟建设31个研发实验室,从事锂离子电芯和电池包的研发,预计年从事研发约250天。 此外,蔚来还拟建设1条锂离子电芯试制线和1条电池包pack线,从事锂离子电芯和电池包的试制,本项目试制线的建设拟为后续发展过程中可能的规模化生产做好前期探索,试制样品用于后续深度开发。 李斌表示,蔚来电池研发团队与投入都在增加。规划是将在2024年,下一代车型上搭载800v高压平台,同时发布配套的换电电池包。目前,电池也是团队投资及研发的重点。 他强调:“(新电池)会有革命性技术应用,有新的定义,并且具备成本、性能和安全等优势。”在电池供应方面,蔚来长期方向是自制配合外采。同时,电池的更换对于增加竞争力和毛利能力,都很重要。 电池来了,给谁用? 答案,是蔚来新推出的大众车型。业绩会上,李斌表示“大众车型(使用)蔚来自己的电池,也会支持高压快充。” 目前尚不确定,蔚来高端车型后续是否会更换为自研电池。但就目前的进度来说,可能性较大。毕竟,“砸钱”研发出的通用的800v新平台,加上全新的电池配套换电系统。不用在新车上,属实说不过去。 他表示,大众市场新品牌的产品研发及投产正在稳步推进中。定价不变,在20万-30万元,同样使用NT2.0平台。 5 月 10 日蔚来与合肥市就 NeoPark 整车二期和关键核心零部件配套项目签署战略合作协议,根据协议蔚来开始规划和准备新品牌产品的产能建设工作。 出海,必选项 在业绩会上,有机构投资者询问了蔚来在美国招聘的意图,与布局方面的细节。 李斌确认了出海美国一事,他表示:“绝对会去美国拓展商机,会尽快扩大部署。”但没有透露更多信息。  同时,蔚来也在加快准备在德国、荷兰、瑞典和丹麦推出我们的产品和服务。对于目前挪威市场遇到的难点,李斌也坦承回答。首先,是“能源”上的困难,包括蔚来充换电及售后系统本地化,也存在一些问题。同时,挪威本土消费者对新造车的理解,价格敏感度和结构,与中国不同。 这次,蔚来的智能驾驶也终于要发新品了。NOP PLUS 领航辅助增强版将于三季度推出,基于蔚来与高德地图联合研发的高精地图,主打全栈自研。 谈起蔚来的自动驾驶技术时,李斌不忘自夸。“在3月28日,蔚来的NOA交付后,辅助性能指标有大幅跃升。根据最新测试,目前的水平比第一代有几倍提升。” 对所有新造车来说,2022无疑是又一个“寒冬”来袭。比起做宏图伟业的规划,控制成本与造血能力,无疑更加重要。 反复的电池、芯片及供应链问题,如同悬在每个人头上的达摩克利斯之剑。蔚来的问题,也是新造车们面临着的共性问题。 |

微信公众号

微信公众号