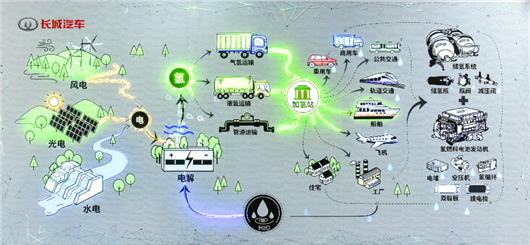

这一老生常谈的问题,似乎已经没有了讨论的意义。因为,在如今激变的转型年代里,那些所谓的资源分散、品牌挤压等多品牌隐忧早已敌不过提前抢占市场带来的巨大诱惑。 从极氪到沙龙智行,从深蓝到蔚来子品牌,一个个风格鲜明、目标明确的全新品牌蜂拥而至,野心勃勃地对新能源领域展开着一场场围猎。 尽管,何小鹏还是不明白“一个品牌为何要在同样的方向做一堆子品牌”,但是朱华荣“未来3-5年将有80%的中国燃油车品牌关停”的提醒还是令不少人惊出一身冷汗。 犹豫,就会败北,成了车企们的箴言。谁都不想成为那个新时代的“跟随者”。与其被动地应对着行业巨变,不如主动出击,成立全新品牌开拓细分市场,寻求战略突破。  “死也要变革,不变革就得死,死了也在所不惜”魏建军的心中满是危机与焦虑。 于是,传统业务与新能源板块之间的统筹,供应链体系的革新,内部组织架构的调整,国内国际两个市场的布局……长城变革的维度与范围迅速扩张。 相应地,在“品类创新”的大方向下,一个个全新的独立品牌被长城推到台前,它们要做的就是在市场的不同位面、在一次次的产品尝试中,尽可能地完成长城400万的宏伟目标,将长城摆渡到下一个充满未知的时代。 氢能品牌,来了 这不,在主打高端新能源的BC品牌八字还没一撇的时候,长城全新的氢能品牌或许又将到来。 近日,据有知情人士称,长城汽车内部已经完成对燃料电池乘用车的产品规划,并计划成立独立品牌加以推出,全新品牌将定位在高端市场。 该人士还透露,这一计划原本定在今年二季度推出,但是受到疫情影响预计会推迟到年底进行发布。 值得注意的是,此前沙龙智行曾为自己制定了“氢电并举”的技术路线,立志在氢能量产车的革命性创新中带动品牌价值、商业模式、使用体验以及场景生态的全方位创新。  在建立新品牌的消息传出后,《汽车公社》也在第一时间询问了沙龙智行的内部高管,他表示,沙龙智行目前还是聚焦在纯电豪华赛道,暂时没有氢能产品的开发计划。 换句话说,一旦消息属实,沙龙智行的战略目标也将发生迁移,原本其背负的氢能开拓使命将转移至新品牌之上。 长城在氢能领域将在很大程度上围绕这一新品牌进行投入、打造与实验,进而在氢燃料电池汽车这条注定满是荆棘的道路上走出全新的能源生态产业链,托举起长城的高端化梦想。 事实上,过去数年里,燃料电池汽车的讨论与争议一直此起彼伏,长城坚定地认为,它捕捉到了市场的发展趋势。“现在,氢燃料应该像十年前的动力电池、电动车局面一样,基础设施不完善、产业链不完善,包括电池本身、三电系统等都处于初级阶段。但我想,这个发展速度应该像电动车一样快。” 所以可以看到,从2016年正式成立XEV项目组(现未势能源的前身),开启长城氢能源核心技术研发到2018年建成并运行国内首座氢能技术中心,从2019年成立未势能源,开启独立市场化运营到2020年首款燃料电池样车亮相,长城的氢能产业布局不可谓不快。  它的投资范围几乎贯穿了大半个产业链,试图在核心技术领域打破瓶颈,筑起技术壁垒,并通过打造燃料电池相应的解决方案,创新商业模式。 直到去年的氢能战略发布会上,长城宣称其已经拥有了国内唯一氢能全产业链核心技术布局,构建了“制-储-运-加-应用”一体化产业链生态,并推出了“氢动力系统”全场景解决方案——氢柠技术。 根据长城的氢能目标,2021~2025年,其将聚焦氢示范,开启氢时代。在示范试点城市群中,加强商业模式创新;加大自主研发与资本投入,开展突破燃料电池零部件关键技术、降低关键材料成本、促进燃料电池及其关键零部件的产业化。 产业,风起 长城之所以如此“理直气壮”地投入氢能怀抱,在很大程度上是依赖于国家政策的指引。有时所谓的趋势就是建立在政策导向之上。 从2014年,国家正式将“氢能与燃料电池”作为能源科技创新战略方向后,几乎每年国家和地方层面都会陆续出台相应的支持政策,尤其是在提出“双碳”目标的顶层设计之后,氢能的战略地位更加得以凸显。 2021年3月,氢能正式被纳入“十四五”规划纲要草案;2021年12月,工业和信息化部印发的《“十四五”工业绿色发展规划》也提出,加快氢能技术创新和基础设施建设,推动氢能多元利用。

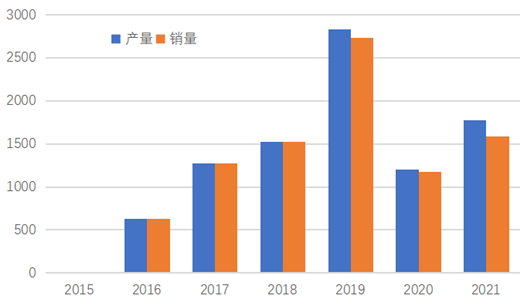

今年3月份,《氢能产业发展中长期规划(2021-2035年)》更是明确了氢能产业发展定位:“氢能是未来国家能源体系的重要组成部分;氢能是用能终端实现绿色低碳转型的重要载体;氢能产业是战略性新兴产业和未来产业重点发展方向。” 根据中国氢能联盟的预测,2020年中国氢能行业市场规模仅为3000亿元,到2025和2035年,我国氢产业产值将分别达到1万亿和5万亿规模。 并且在资本市场中,氢能的市场热度也在与日俱增。据统计,2017年之前,每年氢能的投资数量在10起以下,年投资总额不超过15亿元;2017年之后,基本保持在每年25起左右,投资金额也逐年走高。 到了2021年,仅氢燃料电池产业链,就有超过20家企业获得资本的支持,融资总金额超过40亿元。 只不过,相较于动力电池在乘用车市场的高度渗透,氢燃料电池的普及程度依然未知,这也使得当前氢能在资本市场里仍处于一个相对理性的投资风口。  长城汽车的氢能“豪赌”就在这样的大趋势下开始了。 当长城在纯电领域未能占得先机,战略布局略显迟缓与被动之际,在氢能领域投下“重注”,抢先完成商业化落地,便成为了长城“逆风翻盘”的希望所在。 过去6年时间里,长城汽车在氢能领域已经初步在上游、中游、下游构筑起了完整的氢能制造、储存、运输产业链。氢柠技术的发布、与中石化的战略合作以及重组长征汽车都是长城汽车深度布局氢能商业化运营的关键节点。 一场,豪赌 之所以称之为“豪赌”便是因为在氢能商用化落地这条道路上,尽管在政策支撑下,氢能的市场前景相对乐观,可实际落地却需要时间的淬炼。 氢燃料电池在商用车领域的落地尚且磕磕绊绊,一旦进入乘用车领域那难度更是可想而知。 从数据来看,去年全国氢燃料电池汽车产销数据分别为1,777辆和1,586辆,仍未恢复至两年前的水平。从2015年至2021年的6年间,全国氢燃料电池汽车累计产量和销量也仅仅只有9,237辆和8,938辆。  燃料电池汽车发展如此举步维艰的根本原因在于,各方企业氢能发展模式与氢能供应链、产业链不健全之间矛盾突出。当然,这也是氢能相关技术储备、企业实力和财政支撑能力不足的现实缩影。 事实上,当前燃料电池汽车领域正面临五大痛点:一是核心技术仍有待突破;二是制造成本难以控制;三是关键材料依赖进口;四是法律法规不完善,缺乏规模化应用统筹规划;五是加氢补能基础设施不完善。 其中最困难的,也是当务之急便是完成对氢燃料电池的降本增效,这也是长城全新品牌定位高端背后的无奈。 成本,是一道在短时间内无法突破的坚固屏障,就连曾经踌躇满志的“英雄豪杰”们如今也纷纷“竞折腰”。 2018年,深陷亏损泥潭的日产为了收缩战线,不得不暂停与戴姆勒及福特合作开发燃料电池车的计划,决定集中发力前景更为明朗的电动汽车。 同年,福特与戴姆勒的燃料电池合资公司关闭;不到两年,戴姆勒便正式官宣退出氢燃料电池的乘用车研发计划。 去年7月,本田汽车也宣布关闭日本狭山工厂,终止氢燃料电池乘用车的生产。 生产出全球第一辆量产氢燃料电池车的现代,在去年年底也无奈承认,由于燃料电池研发进度远逊于最初的目标,暂停原本计划于 2025 年上市的氢能汽车项目 Genesis。  即便是丰田的Mirai,2021年的全球销量也不过5,918辆,如果按照单价折合人民币约40万元计算,其总营收约24亿元。与丰田每年平均700亿美元以上研发投入相比,确实显得有些杯水车薪。 此前,迪斯在接受采访时曾说:“你们不会看到任何氢能源的乘用车,在大规模市场当中应用燃料电池技术的想法太过乐观了,十年内都不可能,因为这背后的物理学逻辑不合理。”而马斯克也曾发表过那句著名的“Fuel Cells=Fool Sells”。 行业内一片“哀嚎”,学术界也一齐“补刀”。今年年初,海德堡大学理论物理学博士Patrick Plötz便在著名期刊《Nature》子刊上发布了一篇名为《氢燃料电池汽车不可能在可持续道路运输中发挥重要作用》的文章。 文章中,他提出了三个观点:1.氢燃料电池商业化速度太慢,产业发展、基础设施建设远远不及电动汽车,而这将进一步拉大两者之间的发展差距; 2. 长途运输,一贯被认为是氢燃料电池的优势领域,正在随着锂电续航里程的提升而消失; 3. 即使在最有利于发挥氢能优势的领域,即偏远地区的重型运输或超大型和超重型货物运输,氢燃料电池仍然有可能因为市场太小,不足以发挥出规模优势。  因此,文章认为,“对于公路运输,我们不能坐等氢技术赶上来,应该将重点放在客运和货运中的电动汽车上。” 把视角归回到长城身上,其实在长城内部也做过推演,电堆技术还有液氢泵是现在最重要的两个项目,研发费和单件制造成本太高,假如年产达到50万台,做氢燃料100kW电堆的话,才能与现在制造发动机的成本基本差不多。 只有规模化,才能加速氢能产业链各个环节的商业化落地与完善,才能加速关键核心技术迭代速度,实现规模效应。而现在,需求恰恰是稀缺资源。 可见,品牌与产品落地只是氢能长征的第一步,如果想要完全达到商业化、规模化目标,仍有一定距离。可以肯定的是,在这段时间内,挫折与挑战一定会接踵而至,一次次地考验长城的战略定力与体系能力。 更麻烦的是,长城面向2025,提出了“全球大布局”“研发大投入”“企业大变革”“用户大运营”的战略构想。将优化全产业链布局,建立全栈自研能力,摆在了核心位置。 从传统发动机、变速箱等技术的革新,到核心三电技术、氢能源的突破,再到智能驾驶、智能网联的加速转型,长城对整个产业链上下游的主要环节都进行了参与。  但落地到长城旗下令人眼花缭乱的品牌与产品攻势之上,很难不让人怀疑,长城有限的资源分散到如此庞大的产业链布局中,是否还能给予各个环节足够的支撑力。 在声势浩大的“品类创新”中,品类的冗杂导致资源难以发挥集中优势似乎已经成为长城发展中的最大阻碍。 更何况,由于氢燃料电池电堆和核心零部件的技术门槛较高,为了不被“卡脖子”,主机厂们更倾向于自己掌握核心零部件,这样既能在最大程度上实现规模化降本,也能保证自身供应链安全。 如此一来,分而治之的长城又当如何去面对“狼群”在氢能产业链中的“围攻”呢? 此外,高端新能源车型的市场规则正在被新势力们所改写,全新的氢能品牌能否一鸣惊人还需要长城从制造前端到服务后端都进行统筹布局。 产品的核心价值、智能化的先进程度、渠道体系的重新建构、补能体系的完善程度……都是氢能品牌必须要深思熟虑的问题,单单依靠氢能技术路线突出产品差异化,是远远不够的。 |

微信公众号

微信公众号