智能化和电气化变革大潮的涌现,为汽车供应链带来了新一轮的发展机遇,借着这股风口,以美的、海信、TCL、立讯精密等为代表的家电和果链企业争相跨界入局,试图打开新的增长局面。 但汽车供应链产业历经百年风雨,原本已经沉淀出了一批传统零部件巨头。近几年“四化”变革的出现,又吸引了很多新创企业的入局,与此同时传统零部件企业围绕新的变革趋势,也在大力布局新技术领域,并已经获得了不错的市场表现。在这样的背景下,市场留给跨界玩家们的空间还有多大? 跨界“后浪”接踵而至 进入2022年,汽车供应链市场再次迎来一波跨界投资高潮。 近日,美的集团公布了一份投资者关系活动记录表,其中美的指出,未来十年集团将投入10亿美元用于技术攻关,以成为新能源汽车系统级解决方案供应商。目前,美的旗下威灵汽车现有三大产品线五款产品已基本完成上车测试,据悉即将随着客户项目的陆续量产大规模上市。 与此同时,美的还表示其正在开展汽车芯片研发,预计2024 年可实现汽车芯片的量产,并首先应用于新能源汽车水泵的控制。  美的汽车部件产品,图片来源:美的集团 在此之前,美的集团旗下安庆威灵刚刚于2月中旬在安徽举行了新能源汽车零部件战略新基地签约暨奠基仪式。项目计划总投资110亿元,主要生产助力转向电机、新能源汽车电动压缩机、新能源汽车驱动电机等,建成后可形成年产 6000 万套产能,实现年产值 400 亿元。 无独有偶,自宣布大举进军汽车零部件赛道后,立讯精密也在迅速跑马圈地。2月下旬,立讯精密发布公告称,拟通过非公开发行募资135亿元投向关键业务领域,其中包括投资15亿元建设新能源汽车高压连接系统产品生产线,投资5亿元建设智能汽车连接系统产品生产线。加上此前官宣的100.54亿元投入,至此立讯精密计划投入到汽车领域的资金也超过了100亿元。 这两家企业,一家是白色家电巨头,一家是苹果供应链龙头,此番相继携百亿资金加码汽车零部件,再一次凸显了对该赛道的认可。 随着智能化和电气化变革的快速推进,百年汽车工业正打开新一轮增长周期的通道,并且市场价值将远超手机、白色家电等市场。长江证券就预测,电动车正处于放量拐点,2025年全球新能源汽车销量预计达到1800万辆,实现约3.87万亿市场空间,超越智能手机。到2030年,电动车渗透进一步提高,空间有望达到约7.6万亿元。在这样的背景下,零部件供应商作为产业价值链的上游,势必随之受益。 尤其是新旧技术的更迭,虽然给传统供应链的转型升级带来了很多挑战,同时也催生了一些新的发展机遇,电动化的前半场造就了宁德时代、国轩高科等动力环节全球龙头就是很好的例子。 在这之外,中国汽车产业对国产“博世”和“大陆”的呼唤,也是吸引越来越多种子选手参与其中的重要原因。虽然中国已经连续多年蝉联全球最大汽车市场,但在核心零部件技术方面一直“矮人一截”,在全球Top100汽车零部件供应商中,日系、美系和德系企业占据了绝大部分的名额。 在此前美国汽车新闻发布的2021年全球汽车零部件配套供应商百强榜中,日本共有23家企业入围,美国以22家企业紧随其后,其次是德国,共有18家企业上榜,他们的收入占比分别为 28.3%、14.0%、26.4%。而同期中国只有8家企业上榜,且除了延锋排名比较靠前,在第17位,其他企业排名都比较靠后,这显然与中国作为全球最大汽车市场的地位不匹配,另一方面也凸显了本土企业在零部件领域的巨大提升空间。

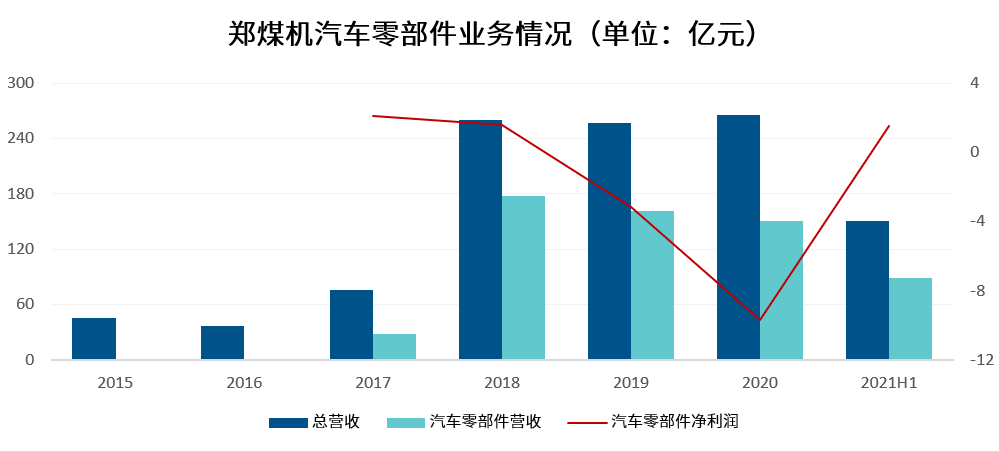

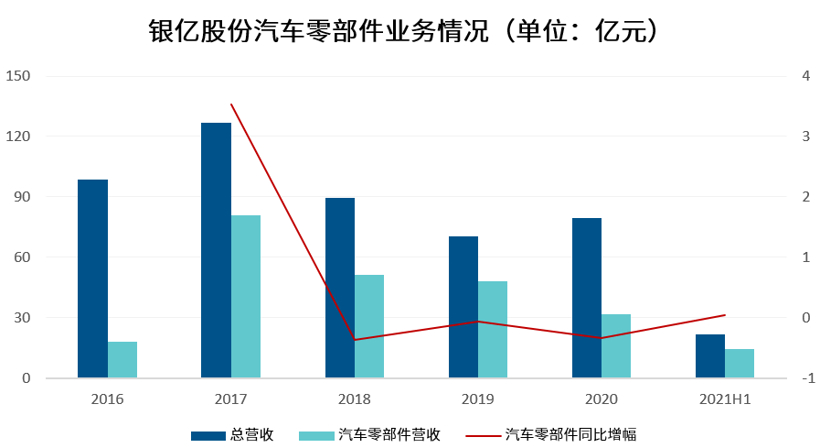

图片来源:华为 正因为如此,除了本土传统零部件企业积极发力,过去几年大批新玩家选择跨界加注,除了前面已经提到的美的、立讯精密以及较早入局的BAT、华为、富士康,包括OPPO、TCL、海信、海立等在内的企业也都在持续加码汽车零部件业务。近日,海信被投资者问到后期有没有可能与三电公司的智能汽车配件融入发展时,就表示公司将以三电公司为核心公司拓展汽车空调压缩机、汽车空调等业务,使三电公司能够提供极富竞争力的新产品、系统和技术。 TCL的车载业务则主要通过子公司TCL 华星开展,后者的车载产品以 t3项目为主,同时 AMOLED 工厂也在车载方面做了相关布局。其 47 寸 Mini LED 车载屏据悉已形成商业化应用,现已导入全球头部客户,未来有望通过头部企业的示范效应吸引更多车企的关注。 民生证券指出,考虑到中国自主品牌的全面崛起需要一批常年聚焦核心”赛道”的中国企业壮大国内供应链,在智能化的后半场,随着自主品牌全面崛起,更多本土化全球公司有望出现。比如底盘作为汽车的核心总成件,除动力环节外的制动、悬挂等核心环节均有望实现进口替代。 “前浪”艰难度日 智能电动汽车赛道虽香,但供应链生意真的好做吗? 诚然不好做。 特别是近两年,受疫情的冲击,全球汽车产业链持续承压,即便是传统零部件企业也很难独善其身。据此前多家零部件企业发布的2021年业绩预报,包括均胜电子、万里扬、精进电动等在内多家企业去年都出现了不同程度的亏损,更遑论跨界玩家。 盖世汽车通过梳理部分跨界企业近两年的业绩报告发现,多家企业一脚踏进汽车零部件市场后,都没有实现预想的“名利双收”,更有甚者还因汽车业务的持续亏损,连累了整体业绩。 近日,郑煤机发布了2021 年度业绩快报,公告显示,2021年郑煤机实现营业总收入293.30亿元,同比增长10.60%;实现归母净利润19.16亿元,同比增长54.59%。  图片来源:盖世汽车 郑煤机指出,报告期内公司业绩增长,主要系煤矿智能化业务保持高速增长。而汽车零部件板块,通过积极降本提效,亚新科业绩稳步增长,SEG (索恩格)业务重组顺利实施,经营业绩大幅减亏。注意这里SEG用的是“减亏”,要知道在汽车零部件板块,SEG是郑煤机重要的业绩贡献点,这意味着去年郑煤机汽车零部件板块大概率仍未摆脱亏损。 作为煤矿综采设备行业领先企业,郑煤机于2016年和2017年分别收购亚新科及博世旗下电机业务(后改名为SEG),正式形成“煤机+汽车零部件”双轮驱动的业务格局。郑煤机的营收规模由此得到了显著增长,尤其是2018年SEG正式并表后,郑煤机当年营收从前一年的75.48亿元大幅增至了260.12亿元,净利润则从2.84亿元增长到了8.32亿元,其中汽车零部件板块贡献净利润1.56亿元。但这之后两年,郑煤机的汽车零部件业务表现并不那么理想,2019年和2020年连续两年亏损,亏损额分别为3.17亿元和9.68亿元,两年合计亏损12.85亿元。 郑煤机并非首家“折戟”汽车零部件的跨界企业。与其差不多同一时间入局的银亿股份,近几年的市场表现也不乐观。为了实施“房地产业与高端制造业”双轮驱动的发展战略,银亿股份在2016年斥资百亿元收购了美国ARC和比利时邦奇两家海外汽车零部件制造商,拓展自动变速箱、安全气囊气体发生器等业务。  图片来源:盖世汽车 在零部件业务并表后,银亿股份的业绩也有过短暂的增长。但从2018年开始,银亿股份连续三个会计年度的扣非净利润均为负值,亏损额度分别为15.16亿元、71.75亿元和12.98亿元。这背后,银亿股份汽车零部件业务板块表现低迷是很重要的一部分。2018、2019、2020年,银亿股份汽车零部件板块分别实现营收51.23亿元、47.86亿元和31.54亿元,同比分别下滑36.54%、6.59%和34.09%,汽车零部件营收占总营收比例分别57.12%、67.90%和39.63%。 今年1月29日,银亿股份发布2021年度业绩预告,2021年预计亏损19亿元至23亿元,同比下滑74.71%-111.5%。银亿股份指出,报告期内公司业绩大幅下滑主要是因为公司个别房地产项目的合作方出现流动性问题,同时,受欧美、马来西亚等境外疫情严重等因素持续影响,公司旗下汽车零配件境外业务经营仍受到较大制约,导致2021年汽车零配件板块销售收入下滑、经营业绩产生亏损。 此外还有冠城大通,汽车业务的发展也不尽如人意,连续多年处于亏损状态。比如2019年,冠城大通锂电池业务虽然实现营收5,597.19 万元,同比增长 466.83%,锂电池电解液添加剂业务实现营收1,488.8万元,两家公司仍处于亏损状态。2020年,冠城大通新能源业务仅披露营业收入2854.87万元,继续处于亏损状态。 1月底,冠城大通发布了2021 年年度业绩预亏公告,预计去年预亏8亿元至9亿元。冠城大通指出,由于锂电池产品销售和现有产能无法得以有效利用,拟对旗下负责电池业务生产经营冠城瑞闽计提1亿元至1.3亿元的固定资产减值准备。 可见虽然乘着智能化和电气化发展东风,汽车零部件正迎来新一轮增长机遇,但真正的变革红利并不是那么容易吃的。当然,这也与跨界玩家们选择的赛道及整体发展策略有关。 特别是相较于消费类电子,汽车产品运行环境更恶劣、使用寿命更长、对安全性和可靠性要求更高,都对跨界玩家提出了较大的挑战。此前,很多跨界玩家在谈及拓展汽车业务所面临的挑战时,均表示重点在于如何满足车规级要求。 另外,当前汽车行业正持续遭遇芯片供应瓶颈以及原材料、中间产品和运输价格上涨等问题,也进一步加大了跨界玩家的风险。透过上面几家企业的财报,可以看到在这一轮供应链危机中,他们已经深受其苦。对于新的跨界玩家而言,在这个时机入局,很难保证他们不会受到波及。 毕竟强如华为,此前也喊出了“短期内不考虑盈利”,足以表明这条路并非坦途。至少不能心急,必要还需做好一段时间无法盈利的准备。 未来前景仍可期 在跨界零部件这条路上,尽管部分玩家首战遇挫,令人振奋的是,也有企业在跨界之后赚得盆满钵满。 近日,和胜股份发布了关于公司获得项目定点意向书的公告,宣布公司于2022年1-3月收到某全球领先的锂离子电池研发制造企业的4款新能源汽车动力电池箱体项目的《供应商定点意向书》,预估项目周期4-8年,项目交易额36亿元-40亿元,项目终端品牌包括欧洲某豪华汽车品牌、中国某新势力汽车品牌、中国某自主汽车品牌A、中国某自主汽车品牌B。 和胜股份大约从2015年开始布局新能源汽车部件业务,并于当年成立了全资子公司广东和胜新能源,用于生产新能源电池包下箱体托盘、模组端板护板产品、空调系统用盘管、锻造件等。2017 年,和胜股份又成立了子公司江苏和胜新能源,为新能源汽车行业提供新能源电池包下箱体托盘,及电池包模组五金配件等,进一步强化新能源汽车零部件布局。  图片来源:盖世汽车 这之后,和胜股份的业务其实也并没有如预想中的好转,反而因对新能源汽车零部件的研发投入不断加大,拖累了公司整体业绩。和胜股份真正开始享受到新能源汽车发展红利是从2019年开始,从这一年起,和胜股份的汽车零部件业务营收占比明显提升,特别是电池托盘产品,成了和胜股份零部件业务主要的增长点。 据官方财报,2019年-2021年上半年,和胜股份汽车零部件业务分别实现营收3.82亿元、4.94亿元、4.01亿元,占比分别为28.64%、33.27%、42.3%。其中2020年,电池托盘及配件业务营收占比达到了18%。2021年上半年,和胜股份的汽车零部件业务营收占比甚至超过了其主要的电子消费品业务。 和胜股份并非个例,乘着新能源汽车这股东风,其实还有很多跨界玩家在借势起飞。即便上面作为“负面案例”的郑煤机,不容忽略的是,从去年开始其汽车零部件业务也有了显著的改善。由于汽车业务持续亏损,2020年郑煤机选择对SEG重组,之后业绩有了显著改善。2021上半年,SEG实现收入64.8亿元,同比增长37.14%;净亏损为6331万元,同比减亏2.47亿元。 从这一点上来讲,暂时业绩下滑,或许只是对这些跨界玩家的考验。长远来看,随着智能电动汽车的渗透率不断提升,零部件长期仍是高景气赛道。 据相关分析数据显示,2016年,我国汽车零部件的销售收入约为3.46万亿元,到2020年增长到了4.57万亿元,年均复合增长率7.2%,预计2021年这一收入规模将进一步增至4.9万亿元,2022年达5.2万亿元。 全球市场来看,汽车零部件市场规模更大。据华福证券预测,全球汽车零部件将是超过十万亿人民币规模的大市场。而考虑到当前智能电动正加速推进,汽车产业的核心技术演进、供应商体系、主机厂格局重塑,国产零部件正迎来发展的黄金时代,继整车实现价值修复后,国产零部件也将开启价值重估之旅。 或许正是坚信这一点,即便过去几年零部件业务受挫,这些跨界玩家也没有缩减对汽车业务的投入,而是争相开展了新一轮的业务布局。 今年1月14日,由郑煤机与其全资附属公司索恩格中国联合设立的索恩格汽车电动系统有限公司(英文简称SES)正式成立。据悉,索恩格具备三合一电机的生产能力,其高压驱动电机样机已试制成功,此次两家公司携手成立SES,标志着郑煤机正式进军高压电机市场。 银亿股份甚至还计划涉足整车业务。3月2日,银亿股份发布公告称,为加快推进在新能源整车制造领域的战略部署,拟出资不超过4亿元参与知豆汽车重整及重整计划变更程序,并在随后进一步表示欲收购小灵狗出行和梓禾惠芯。 不过考虑到银亿股份原有业务已经持续大幅亏损,却还欲收购一个负债累累的知豆汽车,的确让人有点难以理解,或许真的是“患难见真情”吧。 |

官宣!大陆集团汽车子集团将命名为Aumovio78 人气#行业动态

官宣!大陆集团汽车子集团将命名为Aumovio78 人气#行业动态 孔辉科技,以空气悬架开启智能底盘新格局18 人气#零部件

孔辉科技,以空气悬架开启智能底盘新格局18 人气#零部件 “能够超越ADS的只有ADS”,华为发布乾崑智22 人气#行业动态

“能够超越ADS的只有ADS”,华为发布乾崑智22 人气#行业动态 反转!跨国车企“重返”俄罗斯?22 人气#行业动态

反转!跨国车企“重返”俄罗斯?22 人气#行业动态

微信公众号

微信公众号