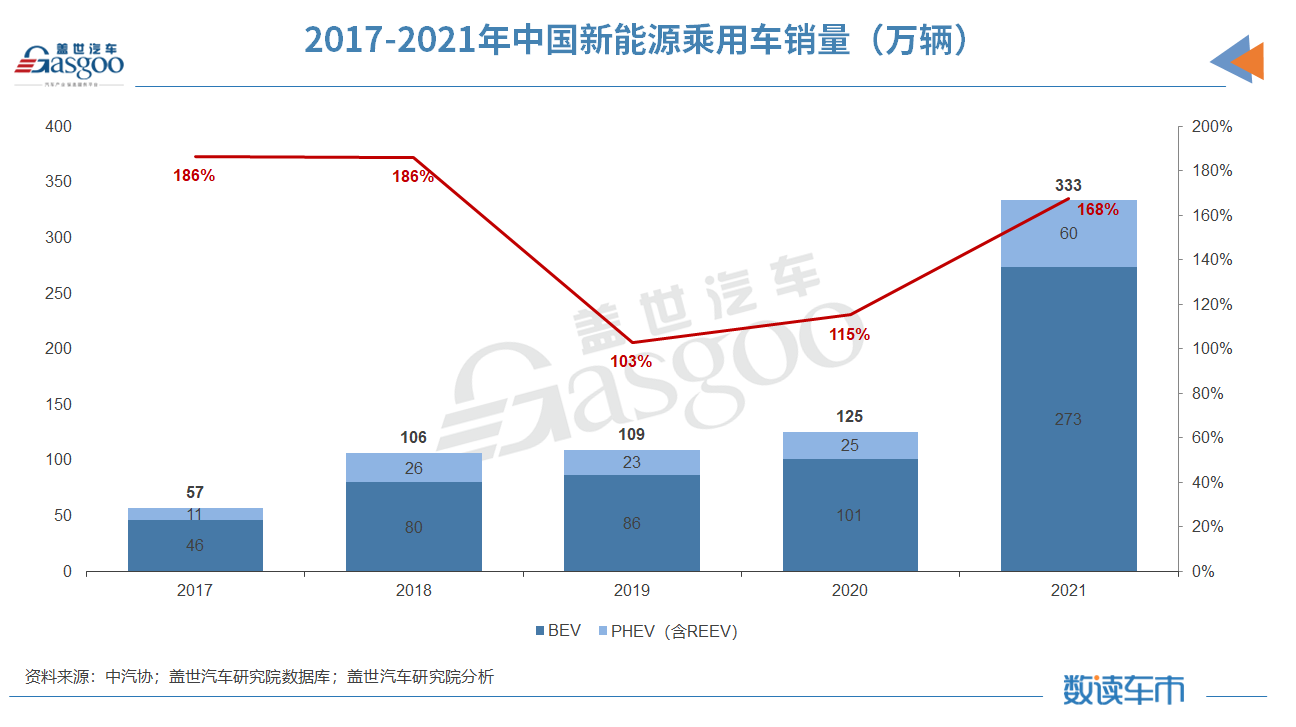

2021年,在芯片短缺、原材料价格高涨以及疫情反复等诸多不利因素的影响下,我国汽车产业力排众难,不但以2608.2万辆和2627.5万辆的产销总量,连续13年稳居全球第一;还以3.4%和3.8%的同比增长率,结束了自2018年以来产销连续三年下降的局面。 剖析各细分市场全年的销量表现可知,乘用车、特别是新能源乘用车是推动我国2021年汽车整体产销逆势增长的重要阵地。数据显示,2021年,乘用车产销分别完成2140.8万辆和2148.2万辆,同比分别增长7.1%和6.5%,增幅高于行业3.7和2.7个百分点。新能源乘用车则保持着产销两旺的发展态势,全年累计销量达到333万辆,同比增长181%,市场渗透率也从2020年的5.8%大幅提升至14.8%。 告别2021年后,我国汽车产业2022年的发展走势牵动着整个产业界的心。为此,盖世汽车研究院特推出《2022年中国乘用车市场未来展望》报告,从产销走势、市场发展格局、供应链动态等多个维度对乘用车市场的2022进行分析和预判。 “缺芯”仍将持续,乘用车2022年销量预计2255万辆 回顾2021年乘用车市场的销量变化,一季度由于同期基数较低,市场总体呈现迅猛增长势头;二季度则受2020年疫情后恢复期的高基数以及芯片供应不足问题的逐步显现,降幅不断扩大;直至进入四季度,芯片问题逐步缓解,市场运行趋稳,降幅逐渐收窄。全年来看,四季度的表现略好于三季度,但整个下半年的市场表现明显不如上半年。

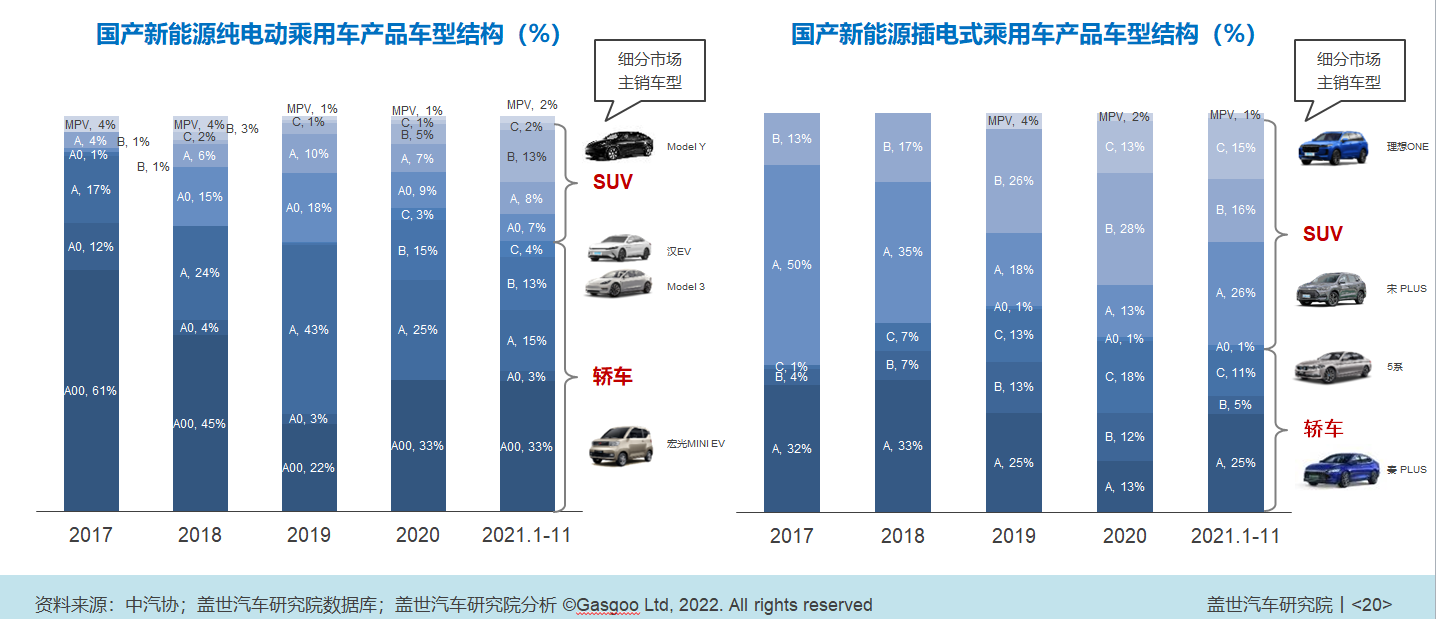

对比来看,盖世汽车研究院指出,2022年一季度乘用车市场受供应链的影响仍较大;二、三季度因2021年同期低位基数,同比将保持较高增速;全年来看,下半年销量占比将明显高于上半年。 以汽车最为核心的芯片供应为例,今年年初,奥密克戎疫情多点爆发,马来西亚台风、美国多州遭遇龙卷风等自然灾害,一定程度上造成部分芯片供应生产中断以及产能受限。与此同时,新能源汽车渗透率的持续提高,也意味着在生产同等数量车型的前提下单车芯片的需求将持续增长。结合当前供需情况,盖世汽车研究院预估,2022年“缺芯”问题仍将持续,芯片细分产品领域,70%MCU产能来自台积电,国产化产品处于低端工艺,未来缺货仍将持续存在;高性能SOC芯片供货主要集中在英伟达、高通等芯片巨头,预估也存在短缺风险。但是针对IGBT芯片和存储芯片产品而言,以比亚迪、中车和斯达半导体为代表的IGBT企业和以兆易创新、复旦微电的存储芯片企业国产化率提升,将是解决国内芯片产品短缺得突破口。整体而言,预计汽车芯片供需平衡时间将延迟到2023年。 库存方面,2021年,缺芯导致厂商供给受限,部分车型供不应求,渠道库存总体处于历史低位;豪华车月度库存系数最低,合资和自主库存也在警戒线1.5水平以下,部分热销车型交货期长达3个月。 根据中国汽车流通协会发布的最新一期“中国汽车经销商库存预警指数调查”结果,2021年12月汽车经销商库存预警指数为56.1%,同比下降4.6个百分点,环比上升0.7个百分点,库存预警指数位于荣枯线之上。 中国汽车流通协会产业协调部主任邱凯分析指出,2021年经销商库存预警指数在所有月份都要比2020年更加接近荣枯线,但接近荣枯线并不代表市场达到理想水平。调查显示,2021年汽车经销商整体经营状况与2020年相比基本持平,或者略有下降。主要原因首先是2020年下半年以来芯片短缺造成主销车型不足,其次是2021年疫情呈现多点散发态势,一定程度上影响了经销商的正常经营,第三是目前经济存在下行压力,居民收入恢复并不是特别的理想,消费能力不足,对经销商集客和成交达成造成一定的影响。 对于2022年渠道库存走势,盖世汽车研究院预测,受原材料价格上涨以及核心部件的短缺,上半年库存仍将处于低位,下半年部分车企会补库存,但近两年车市库存不会如往年一般处在高位。 宏观经济方面,2022年经济下行压力比较明显,“稳增长”成为国家经济发展的核心诉求。受疫情的持续影响,消费者可支配收入影响较大,消费信心短期回归有较大挑战;而投资受到政府宏观调控,以房地产、基建等领域的投资力度也受到一定的挑战。因此,以世界银行等主流机构预计2022年国内宏观经济GDP增速在5.0%左右。同时,宏观经济先行指数PMI(采购经理指数)处于低位以及CPI(消费者物价指数)和PPI(生产价格指数)不断扩大的剪刀差等都将对汽车供应链产生较大影响。 结合各因素的影响分析,盖世汽车研究院预计2022年中国乘用车产量预计在2258万辆,同比增长5.5%;销量预计在2255万辆,同比增长4.9%。中长期车市整体不会大涨,乘用车复合年增长率预计3.2% 中长期来看,随着中国经济进入低速增长通道,综合我国人口增长趋势,主要城市千人保有量水平及路网密度水平等因素,盖世汽车研究院结合统计学模型、汽车产业结构调整和技术创新方面来看,2021年到2028年我国乘用车销量复合年增长率预计在3.2%;至2028年,我国乘用车市场销量绝对值预测在2680万左右。  报告指出,国内汽车市场规模取决于千人保有量的增长潜力,而千人汽车保有量的增长又取决于经济发展的平均水平和城市交通承载力。 在经济发展水平方面,上文提到主流机构预测2022年宏观经济GDP增速5%左右,这表明我国经济已进入低速增长通道。在此背景下,从需求端来看,受后疫情时代影响消费者信心、人口老龄化以及老年人口抚养比逐年增加等因素影响,家庭购买力特别是大额消费支出将趋于谨慎,而这一消费价值观的转变将在一定程度上影响新车增量。 在城市交通承载力方面,从社会基础设施建设来看,“十四五”期间,我国基建发展的重心从增速转为增质,在稳步增加新能源补能基建外,我国短期内不会大规模扩张道路基建,这也意味着决定市场体量的主要因素之一的千人汽车保有量不会快速达到发达国家当前的高位,中长期国内车市整体不会大幅上涨,变化更多的体现在车市结构以及细分市场。 从车型细分市场来看,2021年SUV份额持续超过轿车成为第一大细分市场,1-12月SUV市场累计销量达1010.1万辆,超出轿车16.7万辆。从品牌来看,2021年自主品牌份额不断攀升,全年共销售954.3万辆,占乘用车销售总量的44.4%,占有率比上年同期提升6.0个百分点。反之,合资品牌当中,现代、大众、通用受芯片供应短缺以及自身产品战略等影响,销量波动较大。 2022年新能源乘用车销量预测480万辆,短期仍呈“哑铃型”发展 具体到新能源乘用车板块,2021年中国新能源乘用车呈现前所未有的火爆趋势,全年共计销量333万辆,创下历史新高。同时,新能源乘用车市场渗透率也从2020年的5.8%大幅提升至14.8%。  盖世汽车研究院分析指出,新能源乘用车爆发式增长背后,是政策导向、供给端发力、需求端增加三方聚合的结果。 政策方面,《新能源汽车产业发展规划(2021—2035年)》对新能源汽车市场提出了更高要求;同时新能源积分合规比例更加严格;2022年新能源补贴进一步下降,刺激了部分消费者提前消费;此外,以上海为代表的一线城市限行政策加严,让新能源牌照优势更加明显。 供给端方面,造车新势力、自主品牌以及合资品牌纷纷推出众多新能源新车型,给消费者提供了更加多样化的选择。当下,传统自主车企在新能源上推出高端品牌与现有品牌形成差异化,同时也在加快混动布局并推出混动平台和车型,形成纯电+混动双轮驱动的局面;合资品牌在混动市场早已占据一席之地,因此自2020年起,不少跨国集团均发布了电动化战略规划并推出了纯电专用平台,加速纯电产品布局。 作为国内最早布局新能源的车企之一,上汽乘用车在过去一年间热销16.1万辆新能源车,同比劲增107%,渗透率超20%,国内稳居市场前五,全球跻身前六,全球及国内皆处于第一阵营。 需求端方面,因新能源汽车有着更高的智能化水平和更舒适的驾乘体验,越来越多的年轻人选择新能源汽车作为其第一辆车;此外,不少有换购需求的人群也将新能源汽车纳入选购范围。两相结合之下,C端用户已成为新能源市场的主要消费群体。数据显示,2021年1-12月,新能源汽车市场私人用户占比达到80%以上。 2022年,随着供/需端的持续强化以及国家补贴、免征购置税等多项新能源推广政策进入倒计时,预计会引发一轮新能源汽车提前消费潮。基于此,盖世汽车研究院预判,新能源乘用车全年销量将达到480万辆左右,预计同比增长45%,渗透率将达到21%。这就意味着,到2025年新能源汽车新车销售量达到汽车新车销售总量20%的目标将提前到来。 不过,对于新能源汽车性价比何时能达到或者超过传统燃油车问题,盖世汽车研究院分析指出,在“3060”双碳目标下,能源转型使重污染材料生产受限,企业投资内生动能不足,同时核心芯片、高品质动力电池等生产受限,这些因素将减缓同级别、同配置的纯电动乘用车产品对传统燃油车的价格迭代进程。  在具体的市场结构调整中,纯电动乘用车市场短期内依然会保持两级增速,呈“哑铃型”发展走势,即以五菱宏光MINI EV为代表的A00级车型和以Model Y为代表的B级车保持较快增长。紧凑型A级车则以混动为突破口,以比亚迪秦PLUS DM-i为代表的插混车型带动紧凑级车型市场份额的增长较快。中长期来看,随着电池成本、供/需端大规模上量,纯电动乘用车将缓慢向紧凑级车型拓展。 从车辆所属权来看,因新能源已进入市场驱动阶段,个人车辆所有权会保持近80%的占比;但是在“3060”双碳目标的催动下,运营型车辆的体量和占比会小幅增长。1月18日,国务院发布的《“十四五”现代综合交通运输体系发展规划》明确指出,推动城市公共服务车辆和港口、机场场内车辆电动化替代,百万人口以上城市(严寒地区除外)新增或更新地面公交、城市物流配送、邮政快递、出租、公务、环卫等车辆中电动车辆比例不低于80%。 |

微信公众号

微信公众号 官方抖音号

官方抖音号