在我国的制造业国家战略中,发展新能源汽车是其中的重要环节之一。欧洲于2018年发布了“电池战略行动计划”,韩国有三星sdi,LG化学,SKI等著名电池生产企业,日本也较早地制定了《氢/燃料锂电池战略路线图》。 作为全球第一科技强国,美国却似乎在新能源上有点摇摆不定,2021年6月7日,美国先进电池联盟(FCAB)终于发布了“国家锂电蓝图2021-2030”。 FCAB由美国能源部、商务部、国防部和国务院共同组建而成,这份蓝图代表了美国的锂电池国家战略,一经发布就引起了研究机构的关注。 记者汇总了一些机构的研究成果,剖析美国的锂电国家战略。 美国感受到危机 近年来,中国新能源汽车产业发展迅猛,德国三大车企全面转向电动汽车,欧洲电动汽车今年的销售非常火爆,锂电池驱动的电动汽车势不可挡。然而,美国前总统特朗普对电动汽车并不“感冒”。CFRA研究公司能源股分析师斯图尔特·格利克曼(Stewart Glickman)曾说:“特朗普的目标是复苏石油。” 特朗普曾废除能效标准、退出《巴黎协定》等一系列举动让分析师们普遍认为其不支持电动汽车。 拜登上台后,风向在改变。2021年2月24日,美国总统拜登签署美国供应链行政令(14017,Executive Order onAmerica’s Supply Chains),要求对美国本土的供应链进行全面风险审查和评估,通过一定的措施提高美国本土供应链的弹性、多样性和安全性,实现美国经济繁荣和国家安全。这项行政令要求在100天内对4类产品进行供应链风险审查,高容量电池、稀土等都是审查对象。 审查报告指出,目前美国在高容量电池产业方向,主要风险点有上游缺乏资源加工能力,中游本土锂电产能不足,此外还缺乏熟练工人等。报告同时指出,中国在锂电池制造方面具有较大的领先优势。 报告认为,2020年全球锂电池产能约747GWh,中国市场占比76%,美国市场仅有59GWh,占比8%。2025年,全球锂电池产能预计将扩产到2492GWh,中国产能为1811GWh,占比73%,美国本土224GWh,占比9%。根据预测,到2025年,美国本土新能源乘用车领域对锂电池的需求就达到224GWh,如果算上商用车,美国本土锂电池产能将会供给不足。 电动化趋势不仅表现在汽车领域,储能、飞行器等也需要大量的电池。预计到2025年,电动飞行器市场规模将超过1.6亿美元。加上国防需求,美国锂电池缺口很大。 报告预计,到2028年美国新能源车销量将达到320万辆,储能超过200GW,需要锂电池超过320GWh,而美国本土供应量仅148GWh,供应量不到50%。 美国锂电产业的SWOT分析

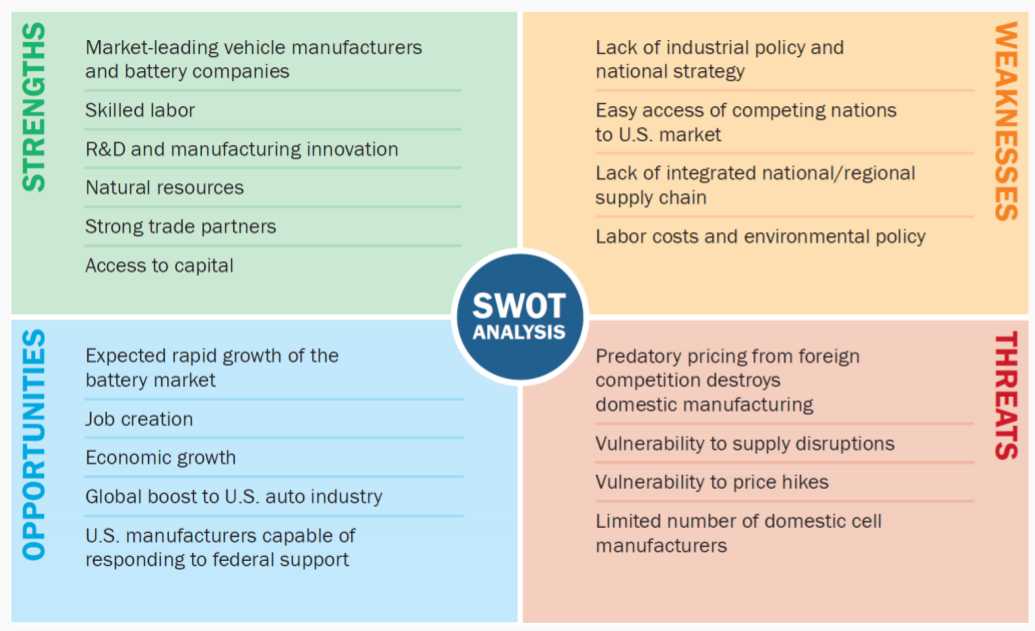

资料来源:太平洋研究院整理 在锂电池竞赛中,美国作为老牌世界科技强国落了下风,有其自身原因。FCAB的报告用SWOT进行了分析,总结了美国在锂电池产业上的优势、劣势,以及机会在哪里、主要的威胁是什么等。 报告认为,美国锂电产业的优势包括:拥有全球领先的车企和电池企业、熟练的工人、研发和生产上的创新、丰富的自然资源、强大的合作伙伴以及大量资本投入;劣势是缺乏产业政策和国家战略、竞争对手容易进入美国市场、缺乏综合性供应链、劳工成本和环保政策;机会是当前锂电市场快速扩张,可以带来就业、经济增长等;威胁是竞争对手掠夺性定价破坏本土供应,供应链中断和价格上涨都会带来影响,此外,电芯生产企业数量有限。 美国本土的电池企业比较著名的是特斯拉旗下的超级电池工厂Gigafactory,曾经生产磷酸铁锂的A123也很出名,后来被万向收购了。美国本土电池缺口很大给了日本、韩国电池企业大量的机会。松下、LG化学和SKI在美国扩产将帮助美国完善锂电池供应链。 一方面,美国存在电池缺口的机会容易被日本、韩国企业获得,另一方面,这对中国电池企业来说存在很多不确定性风险,因为美国把锂电池上升到国家战略,后续有可能会出于安全考虑对中国电池企业采取措施,这种风险因素国内电池企业不得不考虑。 美国的五大目标 战略规划都会设定目标。美国的锂电蓝图目标宏大,包括五个部分:上游矿产资源、中游锂电材料、中游电芯制造和pack、下游锂电池回收,第五个目标是面向下一代的锂电池。 锂电池的主要材料是锂镍钴猛,FCAB的报告分析了美国在资源上的优劣情况,在NMC811电池体系下,美国本土镍资源储备最少,仅支持生产167GWh动力电池,锰资源最丰富。美国短期目标是到2025年,与合作伙伴/同盟国建立上游原材料供应体系,支持美国本土研发和开矿工作,并且制定相关政策。长期目标是到2030年,开发出不含钴和镍的锂电池,并且整合资源回收。

资料来源:太平洋研究院整理 对于锂电材料,目前,美国主要依赖进口。2019年美国负极产量全球占比为10%,隔膜为6%,电解液为2%,正极为零。近期目标是到2025年,出台美国本土制造电池材料的刺激政策,量产低钴或者无钴正极材料,并推动电芯成本降低到60美元/kWh。长期目标是到2030年,制造无钴和无镍的锂电材料。

资料来源:太平洋研究院整理 2020年,美国市场锂电池的电芯成本为143美元/kWh,为了增强美国锂电池产业竞争力,FCAB的报告列出了近期目标是到2025年,开发新的电芯设计方案,加速新技术的应用,开发统一用于国防、新能源汽车和储能应用的电池尺寸,以及制定相关的联邦政策。长期目标是到2030年,能够满足各种电池需求,并且应用下一代电池材料、设计创新等,实现电池包成本再降低50%。 FCAB的报告同时指出,根据美国阿贡实验室研究结果,使用回收材料可以降低成本40%,降低能耗82%,减少水资源使用77%,并减少硫化物排放91%。近期目标是到2025年,设计方便回收的电池包,实现低成本回收,增加回收比率等。长期目标是到2030年,出台刺激政策,实现90%的消费,EV和储能电池回收利用,并制定相关的联邦政策。 美国的科研实力很强,但是先进技术研发出来后,商业化运用还需要产业工人,而美国产业空心化现象比较严重,FCAB的报告认识到了美国的这块短板,在报告中提出加大对各类电池材料和锂电池的研发,保持美国领导地位。近期目标是到2025年,支持开发无钴电池材料,加强IP保护,加大工人培训等。长期目标是到2030年,开发出固态电池和锂金属电池,成本降低到每度电60美元,并且是无钴和无镍的锂电池。 特斯拉曾打算将上海工厂打造为重要的生产基地,但其近期的几个动作令人猜测特斯拉计划有变。据媒体报道,前不久,特斯拉向美国SEC(证券交易委员会)提交的文件显示,已完全偿还与上海超级工厂支出相关的6.14亿美元(约合39.8亿元人民币)贷款,并且7.58亿美元银行授信也相应终止了合同。还有媒体报道,据靠近特斯拉的消息人士透露:特斯拉已经私下确定,延后甚至取消企业在上海购买土地、扩大生产,建立全球出口中心的计划。 特斯拉归还贷款、取消上海工厂出口中心的消息曾被国内部分媒体解读,现在来看,特斯拉或许早已获悉FCAB的报告,因而可能为了配合美国政府的战略规划改变了原有规划。 综合研究机构的观点,美国FCAB的报告客观地分析了美国的实际情况,对于美国强大的科研实力持肯定态度,研究机构最大的疑虑是对于实现“国家锂电蓝图2021-2030”目标的成本因素需要格外关注。目前,美国产业空心化的一个重要原因是生产成本大幅度增长,迫使各大企业不得不外迁生产工厂。在锂电池国家战略的实施过程中,美国同样面临这个难题。 |

微信公众号

微信公众号