渠道为王,是否一成不变?对于行业而言,渠道的竞争力在哪儿? 4月15日,法拉第未来宣布,将采用直销模式,并利用其线上平台、FF自有门店以及合作伙伴门店和展厅进行轻资产销售网络的拓展。其实,不止美国,在中国汽车市场销售模式的创新已悄然开启。去年上市的沃尔沃XC40纯电版采用了直销模式,而一汽-大众和上汽大众在销售纯电动ID.家族产品时则选择了试水直销模式,这无疑给传统4S店模式带来新的挑战。 传统销售渠道的生存状态如何?创新模式有何动作?人和岛智库近日发布的《2020年中国汽车销售渠道发展报告》(以下简称《报告》)显示,2020年全国各类授权汽车经销商净减835家,经销商退网率9%。“这一比例为历年来最高,2020年的疫情冲击,使得经销商两极分化的态势更加明显。”人和岛智库市场研究总监马晓淼接受《中国汽车报》记者专访时称。

♦经销商退网原因何在 “去年,我们代理的一些国产品牌销量下滑很大,还有个别车企破产,佣金和返利拿不到,再加上疫情致使闭店数月,资金链断裂,不得不关店退网。”一家经销商负责人对记者坦陈。然而,这并非个例。 疫情之下,个别主机厂并没有为经销商减负,更有甚者每个月还给每家4S店多压几十、上百辆新车。“如果按照每辆车15万元计算,一家4S店一个月要为此多支付1500万元,压力可想而知。”某品牌4S店经理马先生告诉记者,这种惯用的“重库存”销售模式,导致很多4S店卖车难赚钱,资金难周转,不堪重负而退网。

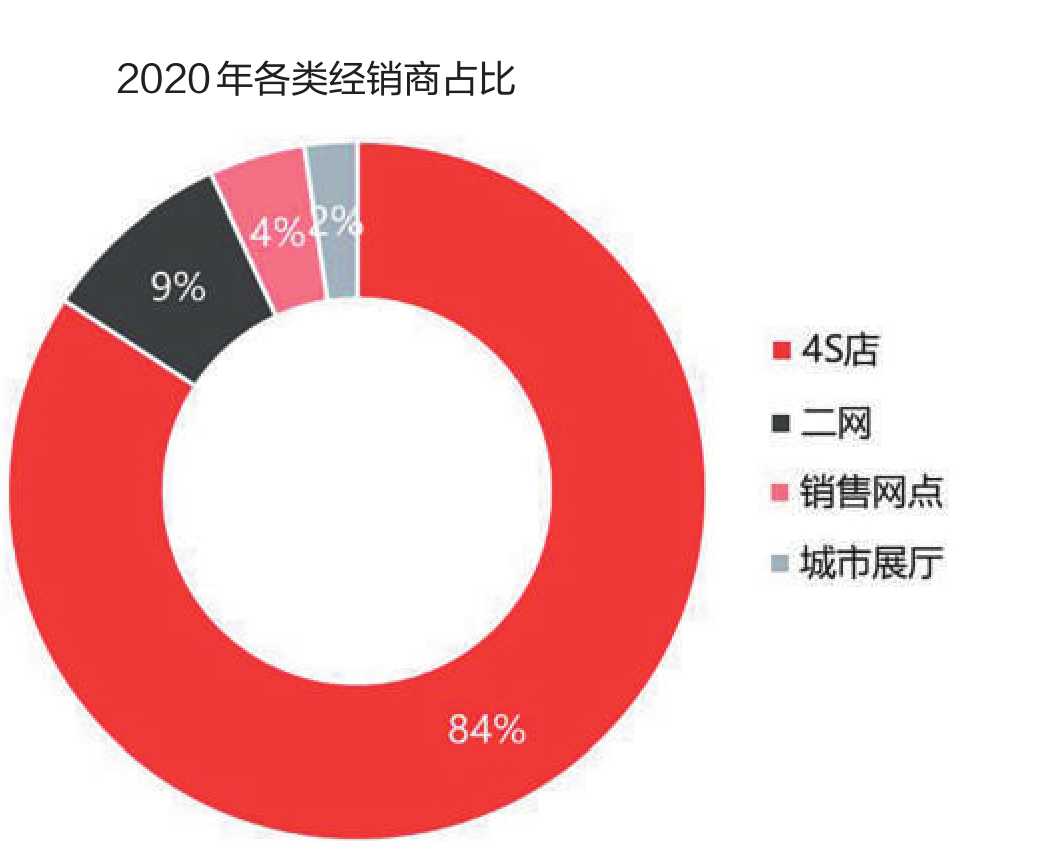

数据表明,截至2020年末,全国各类授权经销商网络,4S店(含3S、4S、5S等各类售前售后服务于一体的经销商)、单一销售网点(含卫星店、Mini店、直营店)、二网、城市展厅总量为33733家。其中4S店总量28407家,占比为84%,是当前汽车销售的主要渠道,4S店的销量占比约为大盘总量的70%。 中国汽车流通协会最新数据表明,2020年经销商的亏损面为33.8%,盈利面为39.4%。由此可见,经销商“躺着挣钱”的时代已一去不复返。与此同时,在新商业模式的冲击下,经销商也迎来了一场淘汰赛。 在分析经销商闭店退网的核心原因时,马晓淼归纳了四个方面:一是选择大于努力,包括雷诺、众泰、北汽幻速、力帆等;二是成也多元,败也多元,包括正通汽车、润东汽车;三是盈利困难不挣钱,包括标志、雪铁龙、斯柯达、北汽集团/北汽昌河、东风风神等;四是自身经营不善,包括销量、盈利能力下滑等。 “虽然近年来行业整体增速趋于下行,但作为年销售2500多万辆的世界第一大新车市场,中国车市仍是所有主机厂都要争抢的蛋糕。”在马晓淼看来,尽管每年都有经销商因为各种原因或主动退网或被动淘汰,但主机厂为了保障市场份额,会在最短时间内寻找‘替补’入场,维持渠道稳定。近年来不断有新品牌入市,实现了渠道总量的增长。从前几年的数据来看,每年的经销商总量依然是处于净增长状态,所以如果只看数据,会发现每年经销商总量变化似乎不大,一直在3万家上下波动,但平稳的数字下难掩暗流涌动。去年,港股经销商正通、润东的折戟,更是给危机四伏的经销商敲响一记警钟。 从去年的渠道表现看,品牌集中化、区域集中化进一步凸显。在品牌集中化方面,利星行集团以代理奔驰品牌、上海永达集团以代理宝马品牌、中升集团以代理雷克萨斯品牌而闻名,而武汉威马商贸集团则以代理宝骏、五菱品牌,成都建国以代理哈弗品牌而受到关注。在区域集中化方面,由于各地消费习惯、地域文化以及政商关系存在较大差别,经销商发挥属地优势,在各自所在区域深耕,形成了地域特征较为鲜明的区域型经销商集团。 “品牌集中、区域集中是当前经销商集团呈现出的较为明显的特征,深耕某一区域,有助于经销商打造自身品牌、吸引优秀人才、优势资源共享,提高抗风险能力;品牌集中可以与厂商建立区域性或全国性的战略合作关系,提升经销商的话语权。单店数量在未来会逐步缩减,尤其是主流品牌,单店型经销商占比仅为7.5%。”马晓淼解释。

《报告》显示,一线城市(含新一线)经销商网络相对平稳,低线级城市网络变动高发。受品牌结构影响,一线城市(含新一线)经销商网络总量保持恒定,退网量与新增量基本持平。随着城市级别的降低,退网率逐步高发,网络新增量不及退网量,四五线城市的退网率均达到10%。 “三线城市渠道更迭率显著高于一二线城市。经销商渠道为什么会出现洗牌?是因为经销商处于汽车产业链末端,新品牌入市、主机厂不断扩张的产能、高饱和度的经销商渠道三个要素,再与市场整体增速下行的前提条件放在一起,必然对传统经营模式造成冲击,作为市场第一防线的经销商受到的冲击是最快和最猛烈的。”在马晓淼眼中,汽车经销商作为一种商业模式,当投资回报率低于预期或者是连年亏损的状态,闭店退网或再转网是一种自然选择的结果。尤其是在低线级城市的在县、乡级市场,自主品牌和平价合资两类品牌在授权经销商体系里售出的占比不足40%。但这两类授权经销商的数量却占到了三线城市整体经销商数量的72%。所以三线城市经销商的洗牌会率先出现。 ♦上市公司格局有变 根据近日七家港股上市汽车经销商集团发布的2020年财报,这些上市经销商的网络布局去年均有所调整。其中,永达汽车增加豪华、超豪华品牌店11家,关闭中端合资品牌店6家,综合展厅1家。美东汽车增加5家豪华品牌店,包括保时捷1家,宝马、雷克萨斯各2家。宝信汽车关闭5个盈利能力较弱的网点。中升集团增加豪华品牌店10家,日系合资品牌店2家等。

目前,经销商集团网络规模日益壮大,超百家网点的经销商集团达14家。近年来,大型经销商集团目标主要锁定豪华品牌,扩张步伐减缓。广汇汽车通过一系列的并购,是目前网点数量最多的经销商集团,约为近900家,中升集团经销商网点373家,位居第二名。其中的突出特点是,中、大型经销商集团尽揽强势品牌资源,小型经销商生存空间愈发被挤压。 “中、大型经销商集团业绩稳固一方面是其具备稳健、高效的管理体系,同时与其优势品牌网络布局的核心发展策略具有密不可分的关系。像中升集团实施‘品牌+区域’组合策略,美东汽车以豪华品牌和单城单店为核心发展策略,确保了集团较为稳健的发展。从过去一年中几大上市经销商对于网络布局的调整可以看出,中、大型经销商集团主要锁定豪华品牌以及日系合资品牌,对于盈利能力弱的合资品牌逐步优化调整。”对于其中原因,马晓淼有着自己的看法。

《报告》披露,2020年自主品牌汽车经销商网络总量过半,渠道饱和度显著高于其它品牌。在分系经销商中,自主品牌有17451家,日系有5577家,德系有4895家。按比例看,自主品牌占比51%,合资品牌占比37%,豪华品牌占比13%。 马晓淼分析,自主品牌渠道饱和度高的主要原因,是自主品牌数量众多,也是自主品牌盈利能力较差的原因之一。目前市场在售的自主品牌多达117个(包含新能源,不含新能源为90个品牌)。每个厂商品牌旗下少则几百、多则上千家经销商。其中有部分品牌属于重度重合,例如宝骏、五菱、东风风神、风行、风光,长安、长安欧尚、哈弗和WEY以及北汽系列等。月均销量超过5000辆的24家,月均销量过万辆的品牌仅有12家,自主品牌占整个大盘的销量比重仅为33%,但经销商总量达51%。

《报告》提出,现有经销商中,营业年限大于10年的,占比仅为23%。其中63%的经销商具有国有企业控(参)股、大型经销商集团背景,以豪华及主流合资品牌居多。10年以上老店地理位置优势明显,售后基盘大,相应的盈利比例较高。而且,领克、WEY、捷达、捷途、长安UNI以及各类新能源汽车品牌入市,5年内注册开业新店占比增多。5年汽车经销商生死大考,退网不退行改旗易帜是新增经销商的主力。 “对于经销商而言,5年是一个发展节点,10年则是一个台阶。“华泰证券分析师彭松林向《中国汽车报》记者表示,究其原因,一是近年来的汽车市场变化节奏加快,如果经销商在策略上跟不上市场节奏,就会引发资金周转不灵、销量下降、利润下滑等一系列问题;二是近几年经销商行业正处于一个调整淘汰期,疫情突袭、市场调整、需求变化等诸多因素交织,如果不能及时转变观念,跟上市场变化,只能被淘汰出局。 ♦新旧汽车渠道角逐 随着新能源汽车普及,其销售与售后服务愈发表现出不同于传统燃油车的特点,进而刺激了行业对于全新商业模式的探索。 《报告》表明,新能源汽车厂商销售渠道布局偏爱城市商业中心,且新能源汽车品牌由于销、服分离模式,城市型展厅占比约为65%,其选址更侧重于城市中心的人流密集的大型商场或写字楼场所,销售展厅型渠道100%位于市中心繁华地段的大型商超。 目前,新能源车企中,仅有特斯拉、理想采用完全自营模式,其他品牌均有授权经销商加盟,广汽埃安全部采用授权经销商模式,威马汽车授权经销商比例近90%。进入2021年,从蔚来、小鹏、理想的渠道招募信息来看,其网络渠道正在向三四线城市下沉,授权经销商占比将进一步增加。在渠道布局上,新能源汽车销售渠道主要集中于一二线城市,低线级市场尚处于空白,这与燃油车布局相对均衡的销售渠道有很大不同。

“新能源汽车市场近年来一直保持较高增速,这种增长的最大驱动力来自政策因素而非市场化的自然良性增长。以北汽新能源、广汽埃安、欧拉为代表的传统主机厂进入新能源汽车领域都是依靠原有体系内的经销商发展网络渠道,而对于蔚来、小鹏、理想这类造车新势力则是借鉴特斯拉的直营模式,在一二线城市以直营店模式切入,在三线城市引入代理或授权经销商模式。”马晓淼向记者分析,一二线城市用户生活节奏快,普遍更为追求高效率和透明化的购车体验。但在低线级城市,由于用户对产品的专业知识欠缺,更相信熟人推荐,因此偏爱面对面沟通的服务。因此,高效的直营模式,未必是他们所喜欢或愿意接受的。 渠道的变化,将使传统主机厂以战略结盟方式加速转型,新增网络渠道高度集中,并开始尝试直营。根据《新能源汽车产业发展规划(2021-2035年)》,新能源汽车到2025年的销量比重将占汽车新车销量的20%,这将加速推进主机厂向新能源汽车的转型,渠道布局上也有趋同的趋势。《报告》预言,一是用户购车偏好将推动销售模式变革,七成以上消费者依然希望在实体店购车;二是4S店模式在未来一段时期仍将占据市场主导地位;三是多种业态形式销售渠道融合并存。

“随着特斯拉、蔚来、小鹏、理想等造车新势力在新能源汽车市场初步站稳脚根,其直营模式的销售渠道优势,正在逐渐被汽车厂商所接受。而新能源汽车销量的逐年高速增长,也将会推动新能源汽车车企在一二线城市的网络布局完善,并快速向三四线城市扩张。”在马晓淼看来,新能源汽车直营渠道模式尚处在初期发展阶段,车企的管理能力是否具备掌控全国市场的复杂局面,资金能否支撑在各级别城市全面铺开,量产车型能否在市场中占据一席之地,都将是巨大的考验。 近来,小米、创维、滴滴等皆入局造车,而对于汽车经销服务行业而言,多种渠道融合并存的新局面正在形成。随着数字化变革的提速,各个渠道都会卷入一场客户争夺大战,这将为行业未来十年的发展埋下伏笔。不管是传统4S店,还是新势力,提升数字化能力,提高管理效率,维护好自己的客户,才能争取到生存与竞争的机会。“因此,多种业态形式的销售渠道将会融合并存,而非谁颠覆谁、谁取代谁。”马晓淼强调。 图表来源:人和岛智库《2020年中国汽车销售渠道发展报告》 |

微信公众号

微信公众号 官方抖音号

官方抖音号