互联网、消费电子企业纷纷入局智能汽车,造车2.0时代的汽车产业会发生哪些新格局变化? 苹果、华为、小米、百度全部进入了智能汽车赛道,苹果秘密造车,小米、百度公开成立造车子公司,华为布局智能汽车零部件供应商。这些IT和互联网巨头进场了,对上一波新造车公司、传统车企带来了什么冲击?对整个行业格局和技术发展方向会带来什么变化? 产业篇 ——个人智能生活全覆盖,科技巨头布局人车家全栈智能化产品 汽车将逐渐成为个人的下一部科技终端,也是个人智能生活的必要一环。智能生活实际就是人-车-家三大场景,小米和华为入局汽车,补齐了最后一环,实现智能生活全场景贯通,个人数据可以无缝衔接,将打开无限的想象空间,有机会引发价值核聚变。 从功能手机转向智能手机,用户的使用时长大约增长了十倍,用途从通话扩展到生活的方方面面;从功能汽车转向智能汽车,用户的使用时长很可能也会经历相同的过程,用途从通行扩展到移动生活的无限场景,智能汽车有天然充足的算力,有属于个人最大的一块电池,它的形态和性能决定了其有比手机大得多的潜力。 反过来,手机巨头不进汽车赛场,主业也很难保住,当竞争对手是人车家全覆盖的时候,自己只有手机,就好比只用陆军PK人家的海陆空三军。 手机行业已经趋于饱和,必须寻找第二增长曲线。而汽车则是个人消费中仅次于房子的第二大消费品,从产业体量来看,大到什么地步呢? 这是前不久公布的2020年社会消费品零售总额数据,即使在去年汽车产量下降的情况下,其在全社会消费品零售总额中的占比都超过了1/10。 除了房地产,找不到比这更大的行业。

来源:国家统计局,《2020年12月份社会消费品零售总额增长4.6%》新闻稿 ——顶尖智能化解决方案玩家将从2B走向2C 这次上海车展,越来越多的零部件企业出现在整车馆,华为、博世、地平线……,折射出一场深刻的产业认知变革:在过去,整车品牌是消费者的认知重心,而今天,智能汽车的价值内涵发生范式转移,智能化正在成为消费者的认知重心。消费者更加关注算力、功能迭代升级、基于场景的智能化体验等,这就使得过去隐藏在整车品牌背后的智能化零部件供应商逐渐走向前台。 例如,这次ARCFOX极狐阿尔法S的品牌宣传,华为和北汽联合宣传,作为零部件供应商,这在过去是罕见的。HI+品牌直接出现在车上,彰显C端属性,其端到端的智能化产品本质上也是2C端的产品。 智能化解决方案要有好的体验,必须直面用户,以用户为中心设计产品,创造价值。试想一下:如果微软不是直接面对用户,而是通过PC整机厂家反馈问题和建议,那创新效率要多低? 特斯拉就是围绕用户价值进行产品设计的典范。中国汽车行业过去的一个比较显著的问题是成本思维较重,依靠供应商开发功能,成本优先,压榨供应链利润,没有以用户价值的创造为先,导致创新能力不足,产品始终无法往高端突破。 从技术角度看,做端到端智能化解决方案,从2B向2C也是必须的,这是数据闭环的必然要求。智能化解决方案的功能迭代升级依赖于大量的真实场景数据,而且还需要有一定实时度,这些数据只能从消费者端获得。如果不能直接2C,那么数据就需要从主机厂那边去拿,考虑到个人隐私、数据利益分成等因素,这个模式很难达成。 华为是第一个整车智能化的全栈玩家,从智能座舱到智能驾驶,从域控制器到电机电控,从边缘计算到云端服务,其产品的覆盖完整度无出其右者,所展现出来的系统工程能力更令人印象深刻,更重要的是:产品组合的全栈覆盖将给用户带来的价值和使用体验的飞跃。在产业创新的初期,各种技术路线不成熟,产品形态各异,各个玩家之间较难达成理念和路线上的一致,合作效率总体较低,磨合的阵痛不可避免,但单一玩家在内部协同就要容易得多,但长远看,单一玩家的创新能力不及生态系统,这也是为什么产业总是从IDM模式开始,逐渐走向产业链细分的底层逻辑。 ——豪华将由智能来定义,助力造车新势力重塑中高端品牌格局 过去一百年,汽车的创新主要围绕一个力展开,就是动力,豪华车以动力和加速性能作为主要标志,折射的就是这个逻辑。但新能源车的出现让燃油车在动力方面没有优势可言,汽车行业需要寻找新的价值坐标。 今后,汽车的创新主要围绕算力展开,豪华将由智能来定义,本次车展,蔚来ET7、极狐阿尔法S、智己汽车LS7这些高端品牌备受关注,领先的智能化配置无疑是最大的支撑。 在这个维度上,造车新势力有先天的优势。华为、苹果、小米这样有强大智能化基因的玩家入局,很容易将ICT行业积累多年的技术优势移植过来,包括应用软件、操作系统、交互设计等。 这些玩家还有非常强大的用户体验设计能力,这可能是未来差异化竞争的额核心。 今天,蔚来汽车的平均售价达到44万的价位,这在传统自主品牌时代是想都不敢想的,理想One则是中国自主品牌30万+价位的车型销量冠军。特斯拉则干翻了一众豪车品牌,在北美豪华车销量前十名中,其销量比后面九名的总和还要多。 李斌说蔚来短期的对手是BBA,但长期来看是苹果,值得深思。 新能源叠加智能化,是造车新势力实现品牌向上突破的最佳机遇,目前来看,造车新势力的确抓住了。 很多人说:造车不是一件简单的事,新入局者必须要补上整车设计制造的短板,的确如此,但我更愿意从另一个视角去思考这个问题:科技巨头补传统造车能力,比传统车企补智能化能力要更快。 过去一百年,汽车工业已经培养了大量高素质的产业工人和造车技术人才,这些人才很容易被造车新势力招聘到,造车新势力的大量人才都是从上汽、博世这些传统巨头来的,这些老司机的到来可以较快补齐新势力造车能力的短板。 但如果现在去招智能化人才,则远没有那么容易。 而新势力的研发效率更高,这后面体现的是新势力的决策能力、组织执行力以及领导者的号召力。我们还是数字说话: 下图是苹果在推出第一代iPhone后4年的研发费用跟诺基亚的对比,可以看出,诺基亚的研发支出基本都在苹果五倍以上,但依然不能挽回败局。诺基亚的研发费用一方面分散到了太多的机型上,另一方面,诺基亚的迟缓和官僚主义也让他无法追上苹果的创新步伐。

来源:上市企业年报 这是本土的造车新势力和传统自主品牌的研发对比,基本上是一样的故事。胜利的天平已经在向新势力倾斜。

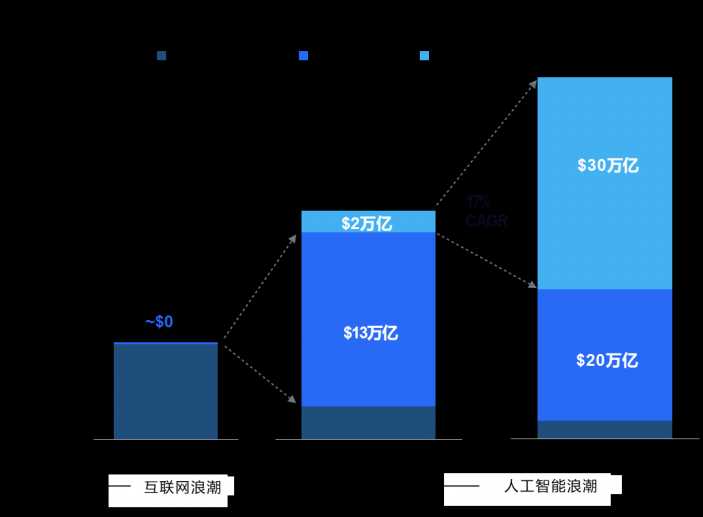

来源:上市企业年报 ——智能汽车将掀起资本市场的下一波超级浪潮 小米靠手机破局,打造了大量的物联网产品,体现的手机的旗舰效应。同样,今天的智能汽车已经成为人工智能的旗舰物种,作为一个开启者,拉开人工智能商业化时代的序幕,会产生巨量的经济体量,占到整个资本市场估计三分之一的份额。 几乎所有的IT和互联网科技巨头都会师智能汽车赛场,就是因为它的旗舰效应,不进入这个赛场,未来就很黯淡。 颠覆性的技术变革期往往是最好的投资机遇期,回归历史,个人计算机的繁荣在过去的40余年里给资本市场带来了13万亿美金的市值规模,今天的人工智能产业虽然还比较小,大概2万亿美金的市值规模,但在未来的15-20年,AI产业可能会成长到30万亿美金的市场规模,这是硅谷的投资女皇凯瑟琳·伍德的预测(见下图),她曾投资了特斯拉、Zoom、比特币,其所看好的领域已经成为了重要的投资风向标。

数据来源:ARK Investment Management LLC, 2020 |

官宣!大陆集团汽车子集团将命名为Aumovio78 人气#行业动态

官宣!大陆集团汽车子集团将命名为Aumovio78 人气#行业动态 孔辉科技,以空气悬架开启智能底盘新格局19 人气#零部件

孔辉科技,以空气悬架开启智能底盘新格局19 人气#零部件 “能够超越ADS的只有ADS”,华为发布乾崑智22 人气#行业动态

“能够超越ADS的只有ADS”,华为发布乾崑智22 人气#行业动态 反转!跨国车企“重返”俄罗斯?23 人气#行业动态

反转!跨国车企“重返”俄罗斯?23 人气#行业动态

微信公众号

微信公众号